「ITAを解約したいけど、具体的な手順が分からない」

「途中解約するとどれくらい損をするのか不安」

「IFAや紹介者と連絡が取れず、どう進めればいいか分からない」

ITA(インベスターズトラスト)の投資商品を解約するには、日本の金融商品とは違った手続きが必要です。どのように手続きすればいいのか、解約して損しないか分からず悩まれる方は少なくありません。頼れる味方がいなくて、途方に暮れている方もいるかもしれません。

今回は、ITAの解約に関わる知っておくべきポイントを分かりやすく整理します。最後までご覧いただければ、無難にITAを解約する方法が理解できることでしょう。

ITA(インベスターズトラスト)とは?

ITA(Investors Trust Assurance)は、海外の保険会社です。税制優遇措置のある地域(オフショア・タックスヘイブン)に拠点を置いており、投資と保険を組み合わせた金融商品「エボリューション」と「S&P500インデックス」などを提供しています。

ITAの詳細は下記の記事で詳しく解説しています。

なぜITA(インベスターズトラスト)の解約を考える人が多いのか

ITAの解約を検討する方は一定数います。これはITAの投資商品そのものが問題というよりも、考え方や環境の変化などが大きな要因です。ここでは考えられる2つの理由を解説します。

① 円安が進み、支払いが厳しくなった

ITAは主にドル建てで積立を行う商品です。そのため、円安が進むと同じドル額でも日本円での支払い負担は大きくなっていきます。

毎月一定額のドルを積立している場合でも、為替レートの変動によって実際の支払い額は増減します。その結果、想定よりも負担が大きくなり、途中で継続が難しくなるケースは珍しくありません。

当然、積立金額が多いほど、支払う日本円の金額は上昇。最近の物価高も重なり積立を継続することが難しい方が増えていると考えられます。

また、ITAは長期契約(10年〜25年など)を前提とした商品設計。今後の為替や生活環境の変化が長期間にわたって影響し続ける点も、解約を検討する要因になりやすいです。

② NISAなどへの乗り換えや、流動性の高い投資商品に乗り換えたい

ITAの投資商品は、途中の引き出しや解約に一定の制約があります。そのため、より柔軟に運用できる投資商品へ乗り換えたいと考える方もいるでしょう。

例えば、日本ではNISA制度が注目を集めています。NISAは、運用益が非課税になる、いつでも引き出しができるなど利点があります。

ITAを利用している方の中にも、NISAの利便性や非課税枠を魅力に感じ、乗り換えようと解約をするケースもあると思われます。

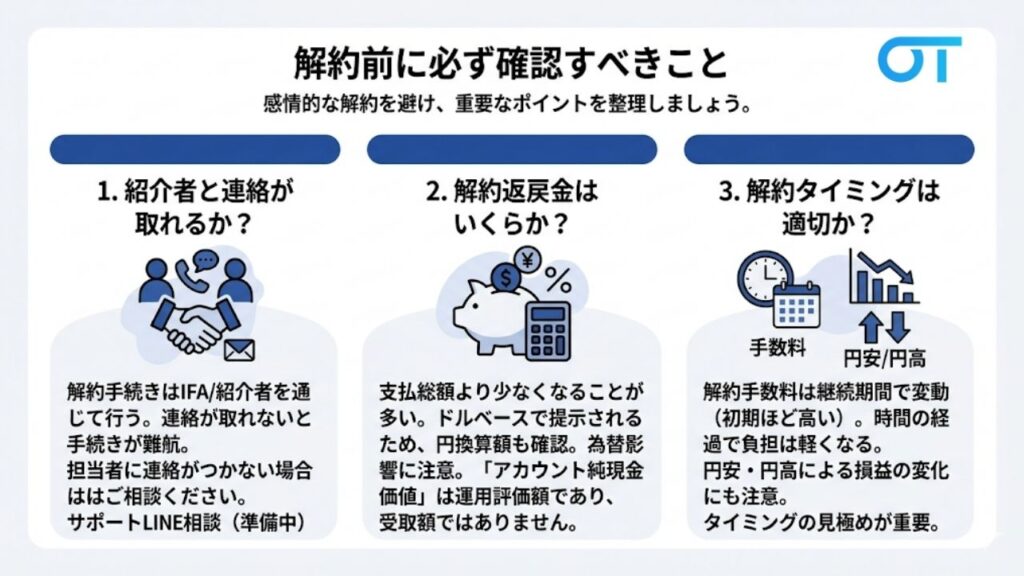

解約前に必ず確認すべきこと

ITAを解約する際、闇雲に行動するのはおすすめしません。感情的に解約するのではなく、事前に重要なポイントを整理しておきましょう。

- イントロデューサーと連絡が取れるか確認する

- 解約返戻金がいくらになるか確認する

- 解約タイミングは適切か確認する

ここでは、ITAを解約する前に必ず確認すべきことを分かりやすく解説します。

イントロデューサーと連絡が取れるか確認する

ITAの解約手続きは、基本的にIFAやイントロデューサー(紹介者)を通じて進める必要があります。そのため、まずは現在の担当者と連絡が取れるかを確認しましょう。

もしも、連絡が取れない場合、解約手続きがスムーズに進まない可能性があります。その場合は、別のサポート手段を検討する必要があります。

解約返戻金がいくらになるか確認する

ITAを途中解約した場合、支払った総額よりも受取額が少なくなるケースが一般的です。そのため、解約前に「いくら戻ってくるのか」を正確に把握しておきましょう。

確認する際は、以下の点に注意してください。

- 解約返戻金はドルベースで提示される

- 円換算した場合の金額も必ず確認する

- 為替の影響で実際の損益は変わる可能性がある

もうひとつ知っておくべきなのが、マイページ上の「アカウント純現金価値」。これはあくまで運用状況を含めた評価額であり、そのまま受け取れる金額ではありません。

解約タイミングは適切か確認する

ITAの解約手数料は継続期間に応じて変動する仕組みです。契約初期ほど解約コストは大きく、時間の経過とともに負担は軽くなります。また、ITAは外貨建て商品のため、円安・円高によって実質的な損益が変わります。為替状況によっては、解約返戻金で損してしまうケースもあります。

そのため、今すぐ解約するべきかどうかのタイミングは、見極めが非常に重要です。

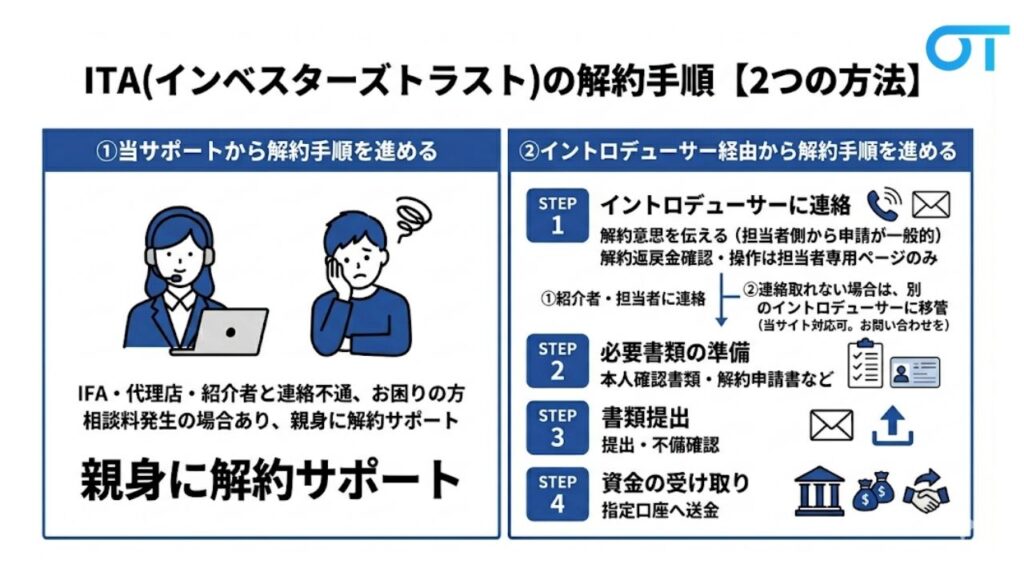

ITA(インベスターズトラスト)の解約手順【2つの方法】

ITAの解約は、IFA(独立系ファイナンシャルアドバイザー)や紹介者(イントロデューサー)などを通して手続きを進める必要があります。そのため、オンライン上で完結するものではなく、書類提出などをしなければなりません。

ここでは、ITAを解約する2つの方法を解説します。

①当サポートから解約手順を進める

まずは、当サポートを活用した解約方法を紹介します。

担当しているIFA・代理店・紹介者などと連絡が取れない場合、もしくは何かしらのトラブルがあって自力での手続きが難しい場合は、当サポートにご相談ください。

②イントロデューサー経由で解約手順を進める

次に、契約時の紹介者やIFAを通じて解約手続きを行う方法です。

まずは担当のイントロデューサー(紹介者)に連絡し、解約の意思を伝えます。ITAへの手続きは紹介者・担当者側から申請される形が一般的です。というのも、解約返戻金の確認や解約は担当者専用ページでしか操作できない仕様となっています。

そのため、解約をする際には、①紹介者・担当者に連絡をするか、②紹介者・担当者と連絡が取れない場合は、別のイントロデューサーにアカウントを移管して手続きをする必要があります。

紹介者(イントロデューサー)が申請したら、登録アドレスにメールが届きます。内容を確認し、承認しましょう。

手続き完了後、解約返戻金が指定口座へ送金されます。

解約後の納税について

ITAを解約して解約返戻金を受け取った場合、日本に住んでいる方はその利益に対して課税されます。

オフショア投資であっても例外ではなく、海外投資で得た収益も申告対象となるのです。要するに、確定申告しなければなりません。

課税は、解約や一部引き出しなど「利益が確定したタイミング」で発生します。受け取った解約返戻金から支払った積立金の総額を差し引いた利益部分に対して課税される仕組みです。ITAには源泉徴収がないため、利益が出ている場合は原則として自分で確定申告を行う必要があります。

ITAは解約すべき?判断ポイントについて

当てはまるものにチェックしてください

ITAは「解約すべきかどうか」一律で判断できるものではありません。重要なのは、現在の契約状況と今後の見通しを踏まえて冷静に判断することです。

まず確認すべきは、解約時の手数料と返戻金です。ITAは契約期間に応じて解約手数料が変動します。契約初期は解約による負担が大きくなりやすい仕組みです。そのため、現時点で解約するとどの程度の金額が戻るのかを把握することが判断の出発点となります。

次に、継続した場合のメリットが残っているかも考えましょう。ITAには長期継続によるボーナス付与や手数料の低減といったメリットがあります。途中解約によってこれらのメリットを失う可能性があります。

一方で、支払いの継続が難しい場合や、投資内容に納得できていない場合は、無理に続ける必要はありません。外貨建てである以上、為替の影響によって負担が増えるケースもあり、生活に支障が出る状況であれば見直しは合理的な判断です。

まとめ

ITAの解約判断は慎重に行う必要があります。解約手数料や返戻金、契約期間による影響を理解せずに手続きを進めてしまうと、想定以上の損失につながるかもしれません。

一方、支払い負担や運用状況、紹介者や担当者との関係などによっては、解約や見直しが合理的な選択となるケースもあります。

重要なのは、現在の契約状況を正しく把握し、「解約」と「継続」のどちらが自分にとって適切かを冷静に比較することです。焦って判断するのではなく、返戻金や条件を整理したうえで、自分にとって納得できる選択を行いましょう。