「ITAって安全なの?怪しい投資じゃないのか不安…」

「契約したけど、このまま続けて大丈夫なのか判断できない」

「IFAに任せているけど、本当に自分に合った商品なのか分からない」

前提として、ITA(インベスターズトラスト)はれっきとした合法の投資商品です。ただ、投資商品という性質上、上記のような悩みを抱えている方は少なくありません。

日本の金融商品ではないため、「違法性はないのか」「手数料は適正か」「IFAとの関係はどうなっているのか」といった不安や疑問が生じやすいのも事実です。

今回は、ITAの基本的な仕組みから評判、違法性の考え方、IFAの役割、さらにS&P500など代表的な商品まで、契約者目線で分かりやすく整理していきます。最後までお読みいただければ、ITAの悩みの大半は解消できるでしょう。

ITA(インベスターズトラスト)とは?

ITA(Investors Trust Assurance SPC)は、海外の保険会社。投資と保険を組み合わせた金融商品を主に提供しています。

ケイマン諸島やプエルトリコ、マレーシアなど、オフショア(もしくは、タックスヘイブン)と呼ばれる税制優遇措置のある地域に拠点を置いています。そのため、ITAはオフショア投資のひとつとして扱われています。

オフショア投資は、香港やケイマン諸島のように、課せられている税金がとても低い、またはほとんどかからない国や地域にある金融機関を使う投資手法。税金が少ない分、利益をそのまま再投資しやすく、お金が増えるスピードが高まりやすいです。分かりやすく言うと、「税金が少ない場所でお金を運用する投資」です。

ITA(インベスターズトラスト)の仕組み

ここまで聞きなれない言葉が並んでいますが、投資の仕組み自体は日本の金融商品と大差ありません。契約者が投資として支払ったお金は、そのまま預けられるのではなく、世界中の投資信託などに振り分けて運用されます。

その運用結果やプランの利回り、ボーナスなどによって、将来受け取れる金額が増えたり減ったりします。

ITA(インベスターズトラスト)のIFA・代理店について

投資の仕組み自体は日本のそれと大差ありませんが、ITAの投資商品はIFA(独立系ファイナンシャルアドバイザー)・代理店・イントロデューサー(紹介者)を通じて契約する必要があります。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

ITAの商品選びや運用設計は個別対応が前提。つまり、ITAの運用成果や満足度は「サポートするIFA・代理店・イントロデューサー」によって大きく左右されます。

当たり前ではありますが、提案やサポート体制の質、説明の分かりやすさはIFA・代理店の担当者やイントロデューサーによって差が出ます。

このあたりが原因で、ITAに対して不安を感じたり、途中で解約したくなるケースも多いでしょう。

ITA(インベスターズトラスト)の商品について

ITAを理解するには、ITAの投資商品について知ることも大切です。

ここでは、ITAの商品「エボリューション」と「S&P500インデックス」について、分かりやすく解説します。

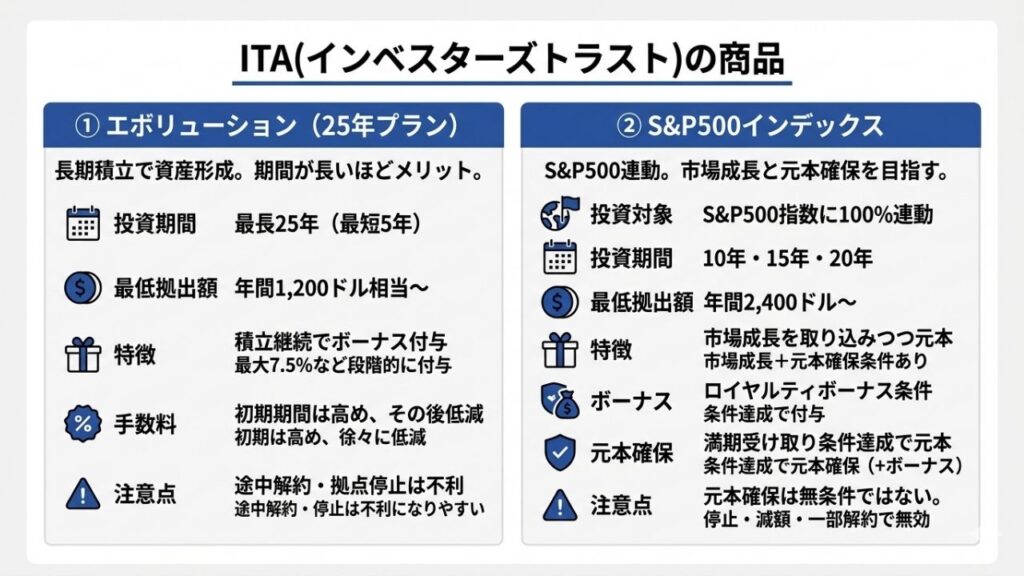

①エボリューション(25年プラン)

| 項目 | 内容 |

|---|---|

| 投資期間 | 5年・10年・15年・20年・25年 |

| 最低拠出額 | 年間1,200ドル相当〜 |

| 特徴 | 積立継続でボーナス付与 |

| 手数料 | 初期期間は高め、その後低減 |

| ボーナス | 最大7.5%など段階的に付与 |

ITAの「エボリューション」は、長期でコツコツ資産形成を行う積立型の投資プランです。

積立期間は最短で5年、最長で25年です。期間が長いほど、複利による投資効果の期待値は高くなります。

長期間の運用を前提として設計されており、継続することでボーナスなどのメリットも受けられます。長期で続けるほど手数料率が下がる点も特筆すべきポイントでしょう。

エボリューションは長期積立でメリットが出る設計のため、途中解約や拠出停止をすると不利になりやすい点には注意が必要です。

②S&P500インデックス

| 項目 | 内容 |

|---|---|

| 投資対象 | S&P500指数に100%連動 |

| 投資期間 | 10年・15年・20年 |

| 最低拠出額 | 年間2,400ドル〜 |

| 特徴 | 市場成長を取り込みつつ元本確保条件あり |

| ロイヤルティボーナス | 条件達成で付与 |

| 満期受け取り | 条件達成で元本確保(+ボーナス) |

もうひとつの商品、「S&P500インデックス」は、S&P500の値動きに連動して運用される、ITAの定期拠出型プランです。アメリカの主要企業500社に分散投資する形になっており、市場全体の成長を取り込むことを目的としています。

S&P500インデックスの特徴は、「インデックス運用」と「一定条件下での元本確保」です。契約期間中しっかり積立を継続し、減額や途中解約を行わなかった場合に限り、満期時に元本確保が適用されます。

つまり、途中までは市場に連動して上下しながらも、条件を満たせば最終的な満期受け取りは、最低ラインが用意されている商品です。

ただし、元本確保は無条件ではない点には注意が必要です。例えば、拠出の停止や減額、一部解約などを行った場合は元本確保が無効になります。

ITA(インベスターズトラスト)の違法性について

結論から述べると、ITAそのものは「違法」ではありません。オフショア投資のような海外金融商品を、個人が利用することに関しても、日本の法律で禁止されているわけではないです。

ITAは海外の金融当局のもとで認可を受けて運営されている保険会社であり、世界的な格付け会社「A.M. Best社」からは「A- (Excellent)」、財務的に一流企業レベルという評価を受けています。ITA商品の違法性という意味では、安心いただいても大丈夫でしょう。

ただし、注意しなければいけないポイントもあります。それは、勧誘する紹介者(イントロデューサー)・IFA・代理店についてです。

日本の金融庁は、海外業者や代理店などが日本国内で無登録のまま活動する、悪質な勧誘を問題視しており、注意喚起を行っています。

つまり、担当するIFA・代理店・紹介者などによっては損を被るリスクもゼロではないというです。

また、金融庁では、下記のように注意喚起されています。

無登録の海外所在業者は、業務の実態等の把握が難しく、仮にトラブルが生じたとしても業者への追及は極めて困難ですので、無登録業者との契約は行わないようにしてください。

引用 : 金融庁

無登録業者を通じた契約では、トラブルが起きても十分な救済を受けられないリスクがあります。担当しているIFAを信用できない場合は、早めにITAの契約を解除するのも懸命な選択でしょう。

ITA(インベスターズトラスト)の評判・口コミについて

- 大体の心配事は起こらない。ドル資産を持つ大切さを理解した方が良い。

- インベスターズトラストは詐欺ではないのに勘違いしている人が多い。ちゃんとした方に当たればちゃんと増える。

参考:X(旧Twitter)

- 100万円以上積立しているのに、紹介者も全然連絡取れない。IFAもわからない。どうすればいいんだ

- インベスターズトラストに契約してしまいとても後悔しています。管理手数料が高すぎる。

- 解約を考えている。

参考:X(旧Twitter)

続いて、Xで見られるITAの口コミ評判について紹介します。様々な声がありますが、傾向としては「ITAに投資して大丈夫なのだろうか?」「解約したい」といった声が目立ちます。どちらかというと、ネガティブな口コミが多めです。

ITAで利益が伸びている方がわざわざSNSに書き込むとは限らない、という考え方もありますが、不安に感じている方は一定数以上いるようです。

ITA(インベスターズトラスト)の引き出し方法

ITAの商品は、一般的な投資信託のように「いつでも自由に引き出せる」仕組みではありません。商品・プランによって、契約期間や条件が定められており、それに応じて引き出し・解約が行えます。

引き出し(部分解約)については、多くのプランにおいて初期期間(イニシャルユニット期間)終了後に可能となります。つまり、それまではお金を引き出せません。初期期間終了後に、ようやく一定の最低残高を維持する範囲で一部引き出しが可能になります。

ただし、不用意に引き出しを行うとボーナス(ロイヤルティボーナス)や元本確保の条件が無効になるため注意が必要です。

ITA(インベスターズトラスト)で引き出した場合の確定申告・税金について

結論からいうと、日本に住んでいる場合、ITAで得た利益は日本で課税対象になります。そのため、確定申告は必須となります。日本には「全世界所得課税」というルールがあるため、海外での運用益でも国内と同じように申告が必要です。ITAのようなオフショア投資商品でも例外ではありません。

ITAの場合、以下のタイミングで税金が発生します。

- 解約してお金を受け取ったとき

- 一部引き出しをしたとき

- 満期で利益を受け取ったとき

つまり、利益が確定したタイミングで課税されるため、運用期間中は基本的に課税されません。ITAには、日本の証券口座における「特定口座」のように自動で税金が引かれる仕組みがありません。利益が確定したら自分で確定申告を行いましょう。

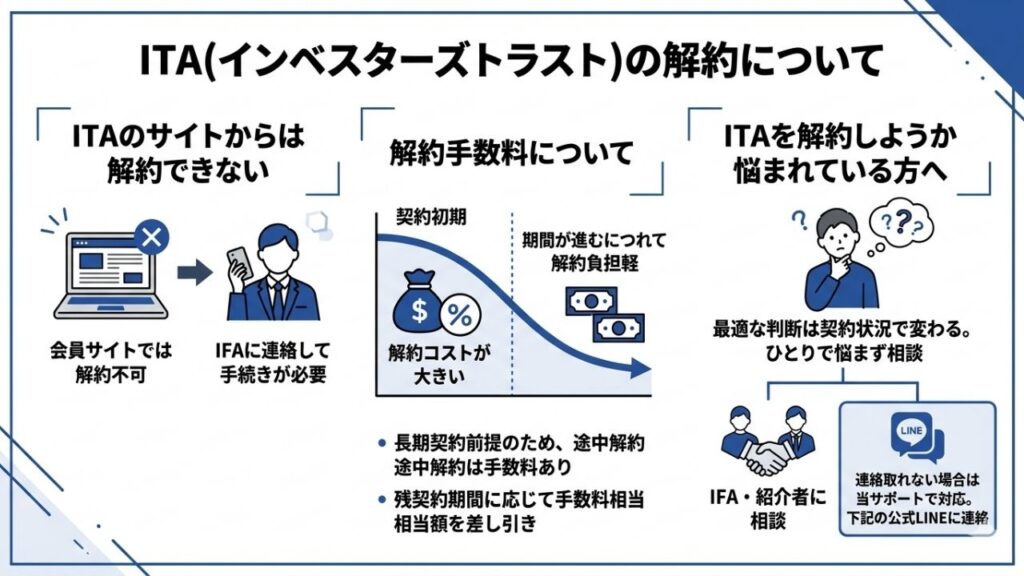

ITA(インベスターズトラスト)の解約について

ITAを契約している方の中には「続けるべきか、解約すべきか」と悩まれている方もいるでしょう。ただ、ITAは解約方法が少し複雑です。ここでは、ITAの解約を分かりやすく解説します。

ITAのサイトからは解約できない

自力でITAを解約しようと思われている方もいるかもしれませんが、基本的にITAは会員制サイトからは解約できません。解約を行うには、IFAに連絡を取って手続きする必要があります。

解約手数料について

ITAは長期契約を前提としているため、途中解約には解約手数料が発生します。

ITAの解約手数料は、固定ではなく、残りの契約期間に対応する手数料相当額が差し引かれます。つまり、契約初期ほど解約コストが大きく、期間が進むにつれて解約の負担が軽くなります。

ITAを解約しようか悩まれている方へ

ITAは契約状況や支払い状況など、様々な要因で最適な判断が変わってきます。一律で解約した方がいい、続けた方がいいとは言い切れません。ひとりで悩まず、IFA・紹介者に相談してみましょう。

IFAや紹介者と連絡が取れない場合は当サポートでも対応できます。お悩みの方は下記の公式LINEに連絡してみてください。

まとめ

ITAは、長期運用を前提とした投資商品。積立やインデックス運用で資産形成ができる一方、手数料や解約条件、税金など日本の商品とは異なる点があります。

重要なのは、よく分からないまま続けるのではなく、自分の契約内容を正しく理解して判断することです。

状況によって最適な選択は変わるため、不安がある場合は一度状況を整理してみてください。