「RL360°が詐欺じゃないか不安…」

「RL360°と契約したけど、手数料や解約条件がよく分からない」

「このまま続けて問題ないのか判断できない」

RL360°(ロイヤルロンドン)は、長期積立型オフショア投資商品を提供している海外の保険会社です。海外の投資商品なので不安に感じられる方も多いですが、RL360°自体は違法性がある投資先ではありません。

ただし、注意しないと損するかもしれないポイントも存在します。

今回は、RL360°の基本的な仕組みから評判、違法性、IFAの役割、さらにRSPなどの代表的な商品まで、契約者目線で分かりやすく整理します。最後まで読めば、RL360°を続けるべきか見直すべきかの判断材料が得られるはずです。

RL360°(ロイヤルロンドン)とは?

RL360°(ロイヤルロンドン)は、英国王室属領のマン島に本社を置くオフショア保険会社です。香港やマレーシア、ドバイなど世界各国に拠点を置いています。

主に長期の積立投資プランの金融商品を提供しており、一定期間の積立継続などを達成するとボーナスも付与されます。

オフショア投資は、香港やケイマン諸島のように、課せられている税金がとても低い、またはほとんどかからない国や地域にある金融機関を使う投資手法。税金が少ない分、利益をそのまま再投資しやすく、お金が増えるスピードが高まりやすいです。分かりやすく言うと、「税金が少ない場所でお金を運用する投資」です。

RL360°(ロイヤルロンドン)の仕組み

RL360°の基本的な仕組みは、積立型の投資保険です。契約者は定期的に保険料を拠出し、その資金を複数の投資ファンドへ配分して運用します。

RL360°のRSPでは、350以上の外部ファンドに投資でき、株式・債券・バランス型など様々な資産に分散投資されます。実際の運用は選択したファンドの運用会社が行い、その結果が運用益に反映されます。

RL360°の面白いポイントとして、積立商品では一定期間の積立を継続するとロイヤリティボーナスが付与される仕組みがあります。例えば代表商品である「RSP」では10年以上の積立を継続した場合、支払期間の終了時に追加ユニットが付与されます。

ただし、途中で支払い停止や減額を行うと、ボーナスが減額または対象外になる可能性がある点には注意が必要です。

RL360°(ロイヤルロンドン)のIFA・代理店・ネットワークビジネスについて

RL360°の商品は、保険会社であるRL360°が直接販売するのではなく、IFA(独立系ファイナンシャルアドバイザー)や代理店を通じて提供されます。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

契約者はIFAから商品説明や運用提案を受け、契約後もファンド選択や見直しのサポートを受ける仕組みになっています。そのため、RL360°は契約する商品の内容だけでなく、担当するIFA・代理店のサポート体制によっても満足度が大きく変わってきます。

RL360°(ロイヤルロンドン)の商品について

RL360°には様々な投資商品がありますが、代表的なのが積立型の「RSP(Regular Savings Plan)」です。

ここでは、RL360°の代表的な商品であるRSPについて解説します。

RSP(Regular Savings Plan)

| 項目 | 内容 |

|---|---|

| 商品名 | RSP(Regular Savings Plan) |

| タイプ | 長期積立型投資商品 |

| 投資方法 | 定期積立(毎月など) |

| 投資対象 | 複数の外部投資ファンド |

| 運用方式 | ファンド選択型(分散投資) |

| 元本保証 | なし |

| ボーナス | ロイヤリティボーナスあり(条件付き) |

| 途中解約 | 解約控除あり |

| 支払い頻度 | 月払い、四半期払い、半年払い、年払い (支払頻度は変更可能) |

| 運用期間 | 最短5年、最長25年 長期前提(契約時に設定) |

RSP(Regular Savings Plan)は、RL360°が提供する長期積立型の投資商品。定期的に積立を行い、複数の投資ファンドへ分散投資します。運用成果は選択したファンドの値動きに連動し、その結果で将来の受取額が増減します。

長期積立を前提とした設計となっており、継続することでロイヤリティボーナスなどの仕組みが用意されています。

一方で、途中解約や支払い停止を行った場合は、解約控除やボーナス対象外となる可能性があります。RSPは、長期で積立を継続することでメリットが出る設計になっています。そのため、契約初期の解約では返戻金が払込総額を下回る可能性があり、解約の判断は慎重に行う必要があります。

RSPの手数料

| 手数料項目 | 内容 |

|---|---|

| 契約手数料 | 毎月約7米ドル(約775円)を徴収 |

| 契約手数料(積立停止中) | 毎月約21米ドル(約2,325円) |

| 初期口座管理手数料 | 初期口座の時価総額に対して毎月0.5% |

| 投資管理口座手数料 | 運用口座に対して発生する管理費用 |

| 早期解約手数料 | 初期期間中の解約時に発生 |

| ファンド管理費用 | 選択ファンドごとに異なる |

RL360°のRSPには複数の手数料が設けられています。RSPは運用中、なにかと手数料が発生しがちなので注意が必要です。特に注意が必要なのは「初期口座管理手数料」。初期口座の評価額に対して毎月0.5%が徴収される仕組みとなっており、契約初期ほどコストの影響を受けやすくなります。

また、積立を停止した場合でも契約手数料は増額されて継続的に徴収されるため、単純に支払いを止めるだけではコストがゼロにならない点も気を付けておきましょう。

RL360°(ロイヤルロンドン)の違法性について

まず前提として、RL360°(ロイヤルロンドン)そのものは日本においても違法ではありません。前述の通り、RL360°はマン島を拠点とする保険会社であり、現地の規制当局の監督のもとで投資型保険商品を提供しています。

提供されているRSPなどの商品も、内容の良い悪いは別として金融商品としては違法ではないです。

日本居住者がRL360°(ロイヤルロンドン)のような海外の金融商品を契約すること自体も、日本の法律で禁止されているわけではないので、その点はご安心ください。

ただし、注意点もあります。RL360°はIFAや代理店を通じて提案されますが、いわゆるネットワークビジネスのような手法で案内されることもあります。契約を得るために事前の説明を十分行っていない可能性も考えられます。

その結果、聞いていた話と違う、契約後のサポートがなくて不安を感じる、といったケースもあるかもしれません。

無登録の海外所在業者は、業務の実態等の把握が難しく、仮にトラブルが生じたとしても業者への追及は極めて困難ですので、無登録業者との契約は行わないようにしてください。

引用 : 金融庁

また、日本国内で金融商品の勧誘を行う場合は、金融商品取引業の登録が必要です。海外金融商品を無登録で勧誘する業者については、金融庁から注意喚起が行われており、契約後のトラブル時に十分な対応を受けられない可能性もあります。

そのため、RL360°自体の違法性よりも、誰経由で契約したのか、説明内容は適切だったか、契約内容を理解しているかといった点が重要になります。

契約経緯に不安がある場合は、内容を一度整理し、継続か解約かを慎重に判断することが大切です。担当しているIFA・代理店を信用できない場合は、早めに契約を解除するのも賢明な選択でしょう。

RL360°(ロイヤルロンドン)の評判・口コミについて

- 手数料が高すぎて資産運用とかほぼ無理

- 日本で勧誘してるブローカーはひどい業者だらけ

参考:X(旧Twitter)

続いては、X(旧Twitter)でRL360°の口コミ評判をリサーチしてみました。

結果としては、否定的な口コミ評判が大半を占めており、肯定的な口コミはほとんど見られませんでした。厳しめの言葉を選んだ口コミが目立ちますが、あながち間違っているわけでもありません。ひとつの意見として頭に入れておくべきです。

RL360°(ロイヤルロンドン)の引き出し方法

RL360°の引き出し手続き(取り崩し)は、IFAや代理店を通じて申請を行う必要があります。申請が受理された後、指定口座へ引き出し分が送金されます。

ただし、RL360°(ロイヤルロンドン)で積み立てた資金は、いつでも自由に引き出せるわけではありません。

RSPの場合、初期口座は契約初期の手数料構造が組み込まれているため、一定期間は自由に引き出すことができません。初期口座期間終了後に取崩(引き出し)の申請が可能となります。

一部引き出しを行う場合、最低残高の維持などの条件が設定されているだけでなく、口座によっては解約控除が発生することもあります。また、引き出しによって契約条件が変更され、ロイヤリティボーナスの対象外になる可能性もあります。

RL360°(ロイヤルロンドン)で引き出した場合の確定申告・税金について

RL360°(ロイヤルロンドン)で資金を引き出した場合、日本に居住している方は原則として確定申告が必要です。

RL360°のような海外の投資商品であっても、日本では全世界所得課税が適用されるため、解約や一部引き出しによって得た利益は課税対象となります。

- 一部引き出しを行ったとき

- 解約して資金を受け取ったとき

- 満期で利益を受け取ったとき

運用中の含み益には通常課税されず、実際に利益が確定したタイミングで課税されます。

厄介なことにRL360°には源泉徴収のような仕組みがないため、支払う税金は自分で計算し、確定申告を行う必要があります。外貨建て商品のため、為替差益が発生する場合もあり、課税計算が複雑にもなります。

RL360°(ロイヤルロンドン)の解約について

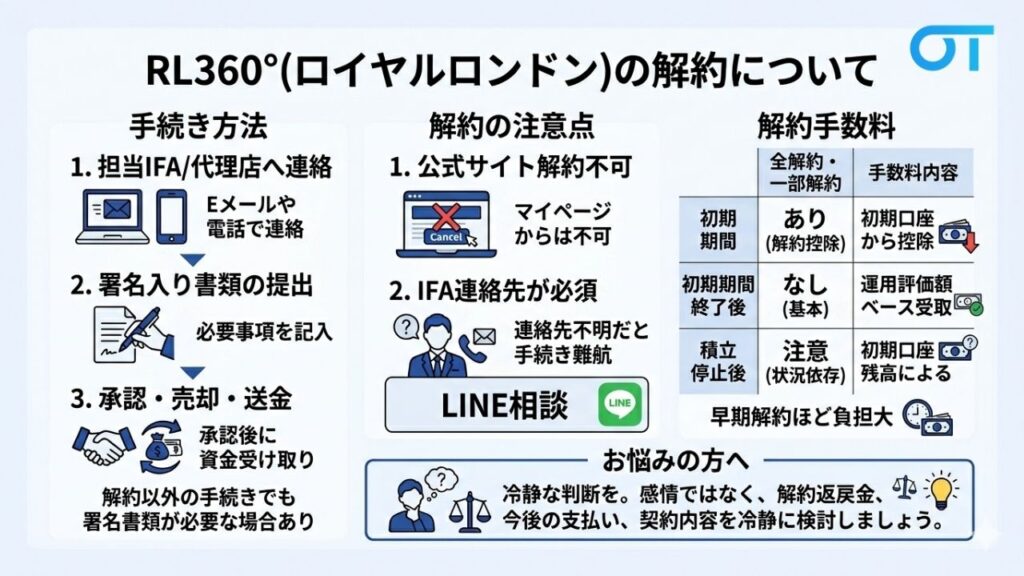

RL360°の解約にはいくつか手続きと注意点があります。事前に理解したうえで判断することが重要です。ここではRL360°の解約について解説します。

RL360°(ロイヤルロンドン)のIFAにEメールで解約できる

RL360°の解約は、オンラインの操作だけで完結する仕組みではありません。基本的に担当のIFAや代理店に連絡し、解約申請を行う流れとなります。

解約申請時には、署名入りの解約書類の提出が必要になります。本人確認のため、署名や必要事項を記入した書類を提出し、承認後に保有ユニットの売却と資金の送金が行われます。

解約の注意点について

- RL360°(ロイヤルロンドン)の公式サイトからは解約できない

- IFAの連絡先が分からないと解約できない

上記でも少し述べましたが、RL360°の解約には、いくつか注意点があります。

まず、RL360°の契約者マイページから直接解約手続きを行うことはできません。解約申請はIFAや代理店を通じて行う必要があります。

もしも、担当IFAの連絡先が分からない場合、解約手続きがスムーズに進みません。

解約手数料について

| 解約タイミング | 解約手数料 | 内容 |

|---|---|---|

| 初期期間中の全解約 | あり(解約控除) | 初期口座から解約控除が差し引かれる |

| 初期期間中の一部解約 | あり(対象口座のみ) | 引き出し口座によって控除が発生 |

| 初期期間終了後の解約 | 基本なし | 運用評価額ベースで受取可能 |

| 積立停止後の解約 | 状況により発生 | 初期口座残高がある場合は控除対象 |

| 一部引き出し(部分解約) | 条件付き | 最低残高・口座区分に依存 |

| 契約初期の早期解約 | 高い | 払込総額を下回る可能性が高い |

RL360°は契約初期の解約だと解約手数料が発生します。契約期間に応じた手数料が設定されており、早期解約ほど負担が大きくなります。

RL360°(ロイヤルロンドン)を解約しようか悩まれている方へ

RL360°は支払状況によって、解約すべきか継続すべきかの判断が大きく変わります。

契約初期であれば解約手数料の影響が大きく、継続した方が合理的なケースもあります。一方で、支払い負担が大きい場合や契約内容に不安がある場合は、見直しを検討することも選択肢としてはアリです。

重要なのは、感情で判断するのではなく、解約返戻金や今後の支払い、契約条件を整理して比較すること。不安なまま継続するのではなく、現状を把握したうえで自分にとって納得できる判断を行いましょう。

まとめ

RL360°(ロイヤルロンドン)は長期積立を前提とした商品であるため、解約の判断は契約内容によって大きく変わります。契約初期の場合は解約控除の影響が大きくなる一方、支払い負担や運用状況によっては早めの見直しが合理的なケースもあります。

重要なのは、自己判断で進めるのではなく、現在の解約返戻金や契約条件を正確に把握することです。特に、初期口座の残高や解約タイミングによって受取額が大きく変動するため、事前の確認が欠かせません。

また、担当IFAと連絡が取れない場合や、解約手続きの方法が分からない場合は、手続き自体が進まないケースもあります。解約を検討している方は、まずは現在の状況を整理し、解約と継続のどちらが適切か判断することが大切です。

不安を抱えたまま放置するのではなく、一度契約内容を確認し、自分にとって納得できる選択を行いましょう。