「RL360°を解約したら、どれくらい資金が戻るのか分からない」

「途中で支払い停止や減額はできるのか?」

「解約の手続きは何から進めればいいのか分からず不安」

RL360°(ロイヤルロンドン)は、長期積立を前提としたオフショア投資商品です。契約途中での解約や停止は条件次第で可能ですが、制約や手数料も存在します。また、RL360°の解約には担当のIFAに手続きを進めてもらう必要もあります。

この記事では、RL360°の解約手順を中心に、発生する手数料、確認すべき注意点まで解説します。最後まで読めば、RL360°の解約に対する疑問や不安を減らすことができるでしょう。

RL360°(ロイヤルロンドン)とは?

RL360°(ロイヤルロンドン)は、海外居住者や国際的な資産形成を行う投資家向けのオフショア型積立投資商品です。代表的なプラン「Regular Savings Plan(RSP)」は、毎月積立を行い、世界中の投資ファンドへ分散投資できます。

ただし、RL360°は最短でも5年の長期積立を前提としている点や各種手数料などの注意点も多いため、契約後に不安を感じる人は少なくありません。

RL360°の基本は下記の記事で詳しく解説しています。

なぜRL360°(ロイヤルロンドン)の解約を考える人が多いのか

RL360°を契約後「思っていたものと違った」「よくよく調べていたら不安になってきた」と感じるケースは少なくありません。特に以下の理由で解約を検討する人が多い傾向があります。

① 無理な積立金額を設定してしまった

RL360°は契約時に設定した積立金額を長期間継続する必要があります。契約時は問題ないと感じていても、収入の変化や生活環境の変化により、毎月の支払いが負担になるケースは少なくありません。10年〜25年といった長期契約になるため、途中で「想定より負担が大きい」と感じる人も多いでしょう。

支払いが厳しい状態のまま継続すると、生活費を圧迫したり、途中解約のタイミングを逃したりする可能性もあるため、解約や積立停止を検討しましょう。

② 担当者と連絡が取れなくなった

RL360°はIFAを通じて契約・管理され、契約後の相談や各種手続きも担当者経由で進めるのが一般的です。そのため、もしも担当者と連絡が取れなくなると、契約内容の確認や今後の方針について相談できなくなってしまいます。

RL360°との付き合いは長期になるため、担当者と連絡が取れない状態になるのは大問題。「このまま継続して大丈夫なのか」と疑問を持つのは当然の反応です。こうした管理面の不安から解約を検討するケースもあるでしょう。

③ 運用益が思ったより良くない

RL360°も投資商品であるため、運用結果は市場環境の影響を受けて変動します。必ずしも期待していた運用益に到達するとは限りません。契約時に期待していた利回りに届かない場合や、一定期間経過しても評価額が大きく増えていない場合、不安を感じる方もいるでしょう。

思ったより増えていないと感じたり、将来的な見通しに不安を感じたりして、解約を検討するケースもあります。

④ NISAなどへの乗り換えや、流動性の高い投資商品に乗り換えたい

RL360°には、短期間での引き出しや解約に制約があります。そのため、途中で資金を引き出したり、積立額を減額することが思うようにできません。つまり、流動性(必要なときに資金を引き出せる自由度の高さ)が悪いのです。

一方、日本国内ではNISAや投資信託の積立のように流動性の高い投資手段があります。SNSなどでも、RL360°よりNISAのような自由度の高い投資商品の方がおすすめという声は目立ちます。

こうした背景から、RL360°を早々に解約し別の投資商品に乗り換えを検討する方が増えたと考えられます。

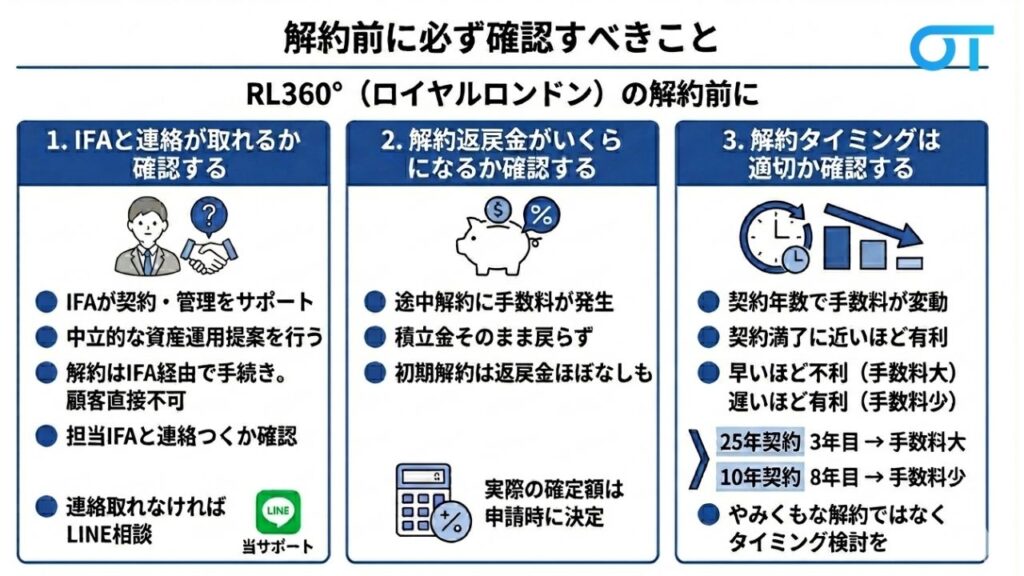

解約前に必ず確認すべきこと

- IFAと連絡が取れるか確認する

- 解約返戻金がいくらになるか確認する

- 解約タイミングは適切か確認する

RL360°(ロイヤルロンドン)の途中解約には条件や手数料が設定されています。解約を急ぐと想定より受取額が少なくなる可能性があるため、以下のポイントを事前に確認することが重要です。

IFAと連絡が取れるか確認する

RL360°のRegular Savings Planは、IFA経由で契約・管理される仕組みとなっています。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

そのため、解約をはじめとした契約内容の変更や手続きは基本的にIFA経由で行う必要があります。契約者本人が直接オンラインから解約申請できる仕組みではありません。

解約を検討されている方は、まず以下を確認しましょう。

- 担当IFAと連絡が取れるか

- 代理店が変更されていないか

- 別の担当者に引き継がれていないか

解約返戻金がいくらになるか確認する

| 解約タイミング | 解約手数料 | 内容 |

|---|---|---|

| 初期期間中の全解約 | あり(解約控除) | 初期口座から解約控除が差し引かれる |

| 初期期間中の一部解約 | あり(対象口座のみ) | 引き出し口座によって控除が発生 |

| 初期期間終了後の解約 | 基本なし | 運用評価額ベースで受取可能 |

| 積立停止後の解約 | 状況により発生 | 初期口座残高がある場合は控除対象 |

| 一部引き出し(部分解約) | 条件付き | 最低残高・口座区分に依存 |

| 契約初期の早期解約 | 高い | 払込総額を下回る可能性が高い |

RL360°には途中解約時に解約手数料が発生します。簡単にいうと、解約しても積立したお金がそのまま戻るわけではないのです。特に初期期間に解約した場合、解約返戻金がほぼ無い、または0になる可能性もあります。

解約前に、現在の口座評価額と解約時の控除額、そこから実際の解約返戻金がいくらくらいになるかを計算しておきましょう。

解約タイミングは適切か確認する

RL360°は契約年数に応じて解約手数料が変動します。つまり、解約のタイミングによって返戻金が大きく変わるのです。ただ、積立期間が長いほど、ではなく「契約満了に近づくほど(残り年数が少ないほど)」解約手数料は小さくなります。

- 25年契約の3年目解約 → 解約手数料は大きい

- 10年契約の8年目解約 → 解約手数料は少なめ

RL360°(ロイヤルロンドン)の解約手順【2つの方法】

RL360°の解約は、IFAを通して手続きを進める必要があります。そのため、オンライン上で完結するものではなく、書類提出などをしなければなりません。

ここでは、RL360°を解約する2つの方法を解説します。

①当サポートから解約手順を進める

まずは、当サポートを活用した解約方法を紹介します。

担当しているIFA・代理店などと連絡が取れない場合、もしくは何かしらのトラブルがあって自力での手続きが難しい場合は、当サポートにご相談ください。

②IFA経由で解約手順を進める

次に、担当のIFAを通じて解約手続きを行う方法です。

まずは担当のIFAに連絡し、解約の意思を伝えます。

IFAの指示に従い、本人確認書類や解約申請書などを用意します。

必要書類を提出。内容に不備がないか確認されます。

手続き完了後、解約返戻金が指定口座へ送金されます。

解約後の納税について

RL360°を解約した場合、解約返戻金のうち利益が出ている部分に対しては課税される可能性があります。

源泉徴収の仕組みもないため、解約後、利益が出ている場合は原則として確定申告を行う必要があります。

- 解約返戻金>払込総額→利益部分に課税

- 解約返戻金<払込総額→原則課税はなし(元本割れ)

上記でも述べている通り、解約返戻金が払込総額を下回り元本割れした場合は、損失であるため課税がなく、確定申告も不要です。

ただし、あえて損失を確定申告すると、以下のメリットがあります。

| メリット | 概要 | 詳細 |

|---|---|---|

| 損益通算 | 他の利益と相殺 | 別の証券口座で利益が出ている場合、その利益と今回の損失を相殺して、利益にかかっていた税金の還付を受けられる。 |

| 繰越控除 | 来年以降の節税 | 今年の損失を最大3年間持ち越せる。来年利益が出たときに、今年のマイナス分を差し引いて節税することが可能。 |

RL360°は解約すべき?判断ポイントについて

当てはまるものにチェックしてください

RL360°は長期積立を前提とした投資商品。途中解約には解約手数料が設定されています。特に初期期間は解約控除率が100%となる場合があり、短期間で解約すると返戻金がほとんどない可能性もあります。

そのため、RL360°を解約するときは「支払いを継続できるか」「解約控除が大きい時期ではないか」を確認したうえで判断することが重要です。

毎月の積立が負担になっている場合や長期継続が難しい場合は解約を検討する余地がありますが、契約から間もない時期は解約による損失が大きいため、解約返戻金はあまり期待できません。

まとめ

RL360°(ロイヤルロンドン)は契約期間が長く、解約タイミングや返戻金、手数料の仕組みも複雑なため、「なんとなく不安」という状態のまま判断するのはリスクがあります。特に初期の解約は返戻金が少なくなる可能性があり、逆に継続した方がよいケースも少なくありません。

一方で、支払い負担が大きい場合や長期継続が難しい場合は、早めに解約や停止を検討した方が損失を抑えられることもあります。重要なのは、「今解約すべきか」ではなく、あなたの契約状況ならどう判断するのが最適かを整理することです。

自分のケースに当てはめて判断したい場合は、個別に状況を確認するのが確実です。迷っている段階でも問題ありません。まずは現在の状況を整理するところから始めてみてください。