「RL360°は「やばい」って聞くけど本当?」

「契約してしまったけど、このまま続けて大丈夫なのか不安…」

「紹介者やIFAと連絡が取れなくなってしまい、どうすればいいか分からない」

RL360°(ロイヤルロンドン)は、長期積立を前提としたオフショア投資商品。違法性はありませんが、仕組みや手数料、条件などを十分に理解しないまま契約すると、損してしまうかもしれません。

また、担当者と連絡が取れなくなることで、契約内容の相談や手続きが進められず、不安がさらに大きくなるケースも。

今回は、RL360°が「やばい」と言われる理由をわかりやすく整理。そのうえで、特徴や注意点、さらにIFAや紹介者と連絡が取れない場合の具体的な対処法まで解説します。

現状を正しく把握し、今後どうすべきか判断するための参考にしてください。

RL360°(ロイヤルロンドン)とは?

RL360°(ロイヤルロンドン)は、英国王室属領のマン島に本社を置くオフショア保険会社です。香港やマレーシア、ドバイなど世界各国に拠点を置いています。

主に提供しているのは、長期積立投資プランの金融商品「RSP(Regular Savings Plan)」。少し特殊な仕様で一定期間の積立継続などを達成するとボーナスも付与されます。

オフショア投資は、香港やケイマン諸島のように、課せられている税金がとても低い、またはほとんどかからない国や地域にある金融機関を使う投資手法。税金が少ない分、利益をそのまま再投資しやすく、お金が増えるスピードが高まりやすいです。分かりやすく言うと、「税金が少ない場所でお金を運用する投資」です。

RL360°(ロイヤルロンドン)の仕組み

RL360°の基本的な仕組みは、積立型の投資保険です。契約者は定期的に保険料を拠出し、その資金を複数の投資ファンドへ配分して運用します。

RL360°のRSPでは、350以上の外部ファンドに投資でき、株式・債券・バランス型など様々な資産に分散投資されます。実際の運用は選択したファンドの運用会社が行い、その結果が運用益に反映されます。

RL360°の面白いポイントとして、積立商品では一定期間の積立を継続するとロイヤリティボーナスが付与される仕組みがあります。例えば代表商品である「RSP」では10年以上の積立を継続した場合、支払期間の終了時に追加ユニットが付与されます。

ただし、途中で支払い停止や減額を行うと、ボーナスが減額または対象外になる可能性がある点には注意が必要です。

RL360°(ロイヤルロンドン)のIFA・代理店・ネットワークビジネスについて

RL360°の商品は、保険会社であるRL360°が直接販売するのではなく、IFA(独立系ファイナンシャルアドバイザー)や代理店を通じて提供・契約されます。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

契約者はIFAから商品説明や運用提案を受け、契約後もファンド選択や見直しのサポートを受ける仕組みになっています。そのため、RL360°は契約する商品の内容だけでなく、担当するIFA・代理店のサポート体制によっても満足度が大きく変わってきます。

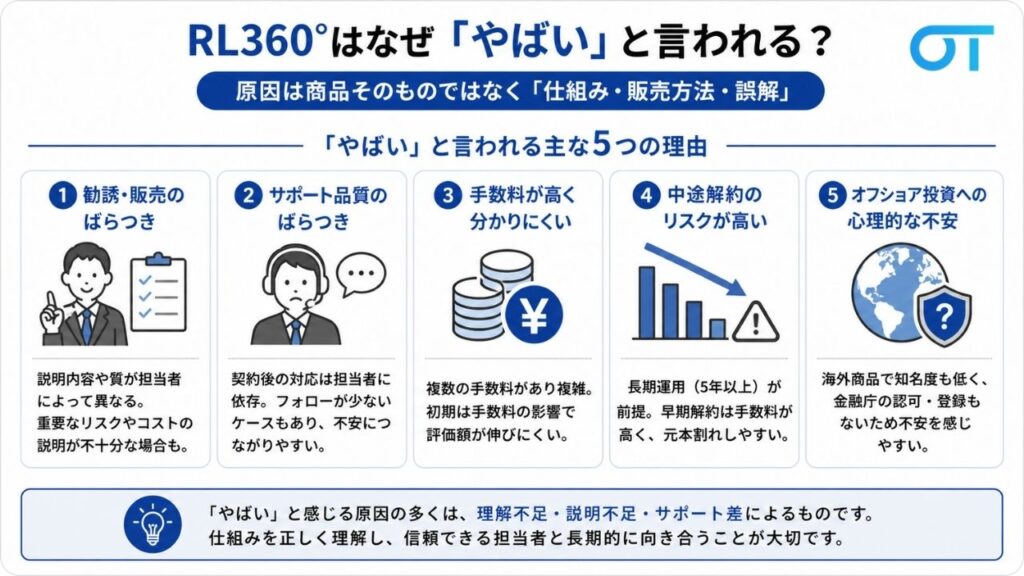

RL360°(ロイヤルロンドン)はやばい・騙されたと感じる理由について

結論からいうと、RL360°(ロイヤルロンドン)が「やばい」と言われるのは、商品そのものより「仕組み・販売方法・誤解」が原因です。細かく分解すると、主に以下の5つが大きいです。

- 勧誘・販売プロセスにばらつきがある

- 担当IFA・紹介者によってサポート品質にばらつきがある

- 手数料がやや高く、分かりにくい

- 長期運用前提のため、中途解約時には元本割れリスクが高い

- オフショア投資に対する心理的な不安がある

1つずつ解説していきます!

①勧誘・販売プロセスにばらつきがある

RL360°はIFA(独立系ファイナンシャルアドバイザー)を通じて販売される商品です。銀行や証券会社などを経由して申し込めるものではありません。

勧誘・販売プロセスは各IFAによって異なりますが、提案内容や説明の質は担当者によって差があります。

本来は長期積立を前提とした商品であり、リスクや仕組み、運用コストなどを詳しく説明されるべきですが、十分な説明がないまま契約に至ってしまうケースもあります。そうなると当然、「聞いていた内容と違う」と感じることも。

②担当IFA・紹介者によってサポート品質にばらつきがある

RL360°は契約後の管理や手続きは、基本的にIFA経由で行います。そのため、サポート品質はIFA担当者の対応力に大きく依存します。

定期的に状況確認や見直しの提案を行う親身な担当者もいれば、契約後のフォローがほとんどないケースもあります。

③手数料がやや高く、分かりにくい

RL360°には複数の手数料が設定されています。例えば、契約手数料や口座管理手数料などがそれぞれ異なるタイミングで発生します。手数料の割合もNISAなどと比較すると結構高め。

特に契約初期は手数料の影響を受けやすく、口座評価額が伸びにくいです。

④長期運用前提のため、中途解約時には元本割れリスクが高い

RL360°は5年以上の長期積立を前提としています。そのため、途中解約には早期解約手数料が設定されています。特に初期期間は解約手数料が高く、解約返戻金がほとんどない、または元本を大きく下回る可能性があります。

⑤オフショア投資に対する心理的な不安がある

そもそも、RL360°のようなオフショア投資は、心理的ハードルも高め。知名度がそこまで高くない上、日本の金融庁の認可・登録を受けていないため、不安に感じる方も多いでしょう。

「本当に安全なのか」「何かトラブルがあったらどうするのか」といった不安を感じる方も多いはずです。

RL360°(ロイヤルロンドン)の特徴・メリット・デメリット

海外(オフショア)の保険型投資商品(積立型)

長期運用(10年〜25年など)を前提とした設計

世界中のファンドから投資先を選択可能

- 長期運用により複利効果を期待できる

- 世界中のファンドに分散投資ができる

- うまく運用できれば高いリターンを狙える

- 強制積立の仕組みにより資産形成を継続しやすい

- 日本では扱えない投資商品にアクセス可能

- 勧誘・販売プロセスにばらつきがあり、説明が不十分なケースがある

- 担当IFA・紹介者によってサポート品質に差がある

- 手数料体系がやや高く、分かりにくい構造になっている

- 長期運用前提のため、中途解約時には元本割れリスクが高い

- オフショア投資に対する心理的な不安(金融庁の認可・登録を受けていない)

RL360°(ロイヤルロンドン)最大の魅力は、タックスヘイブンの利点を活かした「非課税運用」。長期継続すれば、大きな資産形成が期待できます。また、世界中のファンドへ分散投資できる点も強みです。

注意点は、手数料と解約ペナルティの重さ。早期解約や減額をすると元本を大きく割り込むリスクがあります。

RL360°の紹介者・IFAと連絡が取れない場合の対処法について

RL360°(ロイヤルロンドン)を契約したのに、IFAや紹介者と連絡が取れなくなると不安になる人も多いでしょう。

ただ、IFAや紹介者が音信不通になっても契約や資産が消えるわけではありません。

RL360°(ロイヤルロンドン)の解約について

RL360°の解約にはいくつか手続きと注意点があります。事前に理解したうえで判断することが重要です。

ここではRL360°の解約について解説します。

RL360°(ロイヤルロンドン)のIFAにEメールで解約できる

RL360°の解約は、オンラインの操作だけで完結する仕組みではありません。基本的に担当のIFAや代理店にメールを送って書類を取り寄せる形になります。

解約申請時には、署名入りの解約書類の提出が必要です。本人確認のため、署名や必要事項を記入した書類を提出し、承認後に保有ユニットの売却と資金の送金が行われます。

解約の注意点について

- RL360°(ロイヤルロンドン)の公式サイトからは解約できない

- IFAの連絡先が分からないと解約できない

上記でも少し述べましたが、RL360°の解約には、いくつか注意点があります。

まず、RL360°の契約者マイページから直接解約手続きを行うことはできません。解約申請はIFAや代理店を通じて行う必要があります。

もしも、担当IFAの連絡先が分からない場合、解約手続きがスムーズに進みません。

解約手数料について

| 解約タイミング | 解約手数料 | 内容 |

|---|---|---|

| 初期期間中の全解約 | あり(解約控除) | 初期口座から解約控除が差し引かれる |

| 初期期間中の一部解約 | あり(対象口座のみ) | 引き出し口座によって控除が発生 |

| 初期期間終了後の解約 | 基本なし | 運用評価額ベースで受取可能 |

| 積立停止後の解約 | 状況により発生 | 初期口座残高がある場合は控除対象 |

| 一部引き出し(部分解約) | 条件付き | 最低残高・口座区分に依存 |

| 契約初期の早期解約 | 高い | 払込総額を下回る可能性が高い |

RL360°は契約初期の解約だと解約手数料が発生します。契約期間に応じた手数料が設定されており、早期解約ほど負担が大きくなります。

RL360°(ロイヤルロンドン)を解約しようか悩まれている方へ

RL360°の解約を検討する際は、まず「現在の積立期間」を確認しましょう。

開始2年以内の初期期間の場合、解約しても戻るお金はほぼゼロである可能性が高いです。それ以降でも、早期解約はペナルティにより大幅な元本割れを招きます。もし支払いが厳しいのであれば、解約の前に「減額」や「積立停止」を検討するのも選択肢としてはアリです。

また、運用成績が不満な場合は、RL360°を解約せずとも運用を差オートするIFA(代理店)を変更することもひとつです。

まとめ

RL360°(ロイヤルロンドン)は長期運用を前提とした商品であり、仕組みや手数料を十分に理解していないと不安を感じやすい特徴です。とはいえ、「やばい」「騙された」と感じるケースの多くは、RL360°の商品そのものというよりも理解不足やIFAや紹介者のサポート不足によるものです。

大切なのは、感覚で判断するのではなく、自分の契約内容や現状を正しく把握することです。解約・継続どちらが適切かは人によって異なるため、まずは状況を整理したうえで判断することが重要です。

不安がある場合は、一人で抱え込まずに相談しながら進めていきましょう。