「SNSでITAはやばいって聞いたけど本当?」

「IFAや紹介者と連絡が取れなくなって不安…」

「このまま積立を続けて大丈夫なのか分からない」

ITA(インベスターズトラスト)に契約したものの、今後の運用に不安を感じている方は少なくありません。

契約内容が複雑で分かりにくく、満足度はIFAや紹介者(イントロデューサー)に左右されやすい上、仕組みもややこしいので途中解約や運用変更の判断も難しいです。

そもそも、オフショア投資というジャンルからして、よく分かっていない方も多いでしょう。よく分かっていないまま運用し続けるのは、適切な運用ではありません。

そこで、この記事では、ITAの基本的な特徴を整理したうえで、下記について解説していきます。

- ITAはやばい投資商品なのか

- 騙されたと感じる原因

- 紹介者やIFAと連絡が取れない場合の対処法

最後までお読みいただければ、ITAの運用方針を冷静に判断しやすくなるでしょう。

ITA(インベスターズトラスト)とは?

ITA(Investors Trust Assurance SPC)は、海外の保険会社。投資と保険を組み合わせた金融商品を主に提供しています。

ケイマン諸島やプエルトリコ、マレーシアなど、オフショア(もしくは、タックスヘイブン)と呼ばれる税制優遇措置のある地域に拠点を置いています。そのため、ITAはオフショア投資のひとつとして扱われています。

オフショア投資は、香港やケイマン諸島のように、課せられている税金がとても低い、またはほとんどかからない国や地域にある金融機関を使う投資手法。税金が少ない分、利益をそのまま再投資しやすく、お金が増えるスピードが高まりやすいです。分かりやすく言うと、「税金が少ない場所でお金を運用する投資」です。

ITA(インベスターズトラスト)の仕組み

ここまで聞きなれない言葉が並んでいますが、投資の仕組み自体は日本の金融商品と大差ありません。契約者が投資として支払ったお金は、そのまま預けられるのではなく、世界中の投資信託などに振り分けて運用されます。

その運用結果やプランの利回り、ボーナスなどによって、将来受け取れる金額が増えたり減ったりします。

ITA(インベスターズトラスト)のIFA・代理店について

投資の仕組み自体は日本のそれと大差ありませんが、ITAの投資商品はIFA(独立系ファイナンシャルアドバイザー)・代理店・イントロデューサー(紹介者)を通じて契約する必要があります。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

ITAの商品選びや運用設計は個別対応が前提。つまり、ITAの運用成果や満足度は「サポートするIFA・代理店・イントロデューサー」によって大きく左右されます。

当たり前ではありますが、提案やサポート体制の質、説明の分かりやすさはIFA・代理店の担当者やイントロデューサーによって差が出ます。

このあたりが原因で、ITAに対して不安を感じたり、途中で解約したくなるケースも多いでしょう。

ITA(インベスターズトラスト)はやばい・騙されたと感じる理由について

結論からいうと、ITA(インベスターズトラスト)が「やばい」と言われるのは、商品そのものより「仕組み・販売方法・誤解」が原因です。細かく分解すると、主に以下の5つが大きいです。

- 勧誘・販売プロセスにばらつきがある

- 担当IFA・紹介者によってサポート品質にばらつきがある

- 手数料がやや高く、分かりにくい

- 長期運用前提のため、中途解約時には元本割れリスクが高い

- オフショア投資に対する心理的な不安がある

1つずつ解説していきます!

①勧誘・販売プロセスにばらつきがある

ITAは、日本の銀行や証券会社で紹介される投資商品のように、統一された説明・プロセスで販売されているわけではありません。基本的にはIFAや紹介者を通じて案内されるため、説明の仕方や強調されるポイントは担当者によって異なります。

その結果、契約時に理解していた内容と、実際の仕組みにズレが生じることがあります。

特に多いのが「長期運用が前提であること」や「途中解約時の影響」についての認識の違いで十分に説明を受けた人は納得して契約しますが、重要な部分が伝わっていない場合、後から不安や不満につながりやすくなります。

②担当IFA・紹介者によってサポート品質にばらつきがある

ITAは契約後、IFAの担当者、もしくは紹介者からサポートを受ける形になります。そのため、担当IFAや紹介者の対応によって、ITAの満足度は大きく変動します。

例えば、契約後も定期的に運用状況をチェックし、不明点があれば丁寧に説明してくれる担当者もいれば、契約後はほとんど連絡がなくなるケースもあります。

質問への返信が遅かったり、人選が悪いと途中で連絡が取れなくなる場合も。そうなると、必然的にITAに対する不安も一気に大きくなります。

③手数料がやや高く、分かりにくい

ITAは低コスト商品ではなく、むしろ手数料は高い部類です。特に比較されやすいのが、近年利用者が増えているNISAです。NISAでは、低コストの投資信託を選べば、年間の運用コストが0.1%未満というケースもあります。購入時手数料が無料の商品も多く、構造もシンプルです。

一方でITAは、手数料のルールやボーナスの条件など仕組みは複雑で分かりにくいです。前述したとおり手数料は高めの部類に加え、口座管理費や年間手数料など削られるタイミングも多いため、評価額がなかなか増えないと感じる方もいるでしょう。NISAのような低コスト商品に慣れている場合、この違いは大きく感じられるはずです。

④長期運用前提のため、中途解約時には元本割れリスクが高い

これまで何度も繰り返していますが、ITAは短期間で利益を狙う投資ではなく、長く積み立てて運用することが前提です。そのため、早い段階で解約すると評価額が元本を下回る「元本割れ」が発生しやすいです。

投資は時間をかけて増やしていく考え方が基本。しかし、数年程度で解約してしまうと、この効果が十分に働く前に終了してしまいます。これはITAやオフショア投資に限らず他の投資商品においても共通していえることでしょう。

このポイントを知らずに契約してしまうと、「解約したら損してしまう」「話が違う」と感じてしまいます。

⑤オフショア投資に対する心理的な不安がある

ITAは海外で提供されている金融サービスであり、日本国内の銀行や証券会社が取り扱っているわけではありません。この「海外の金融商品」という点、オフショア投資という聞きなれない単語も不安に感じられる理由のひとつです。

そしてもうひとつの不安材料が、ITAは日本の金融庁の認可・登録を受けていない点です。国内の証券会社や銀行で扱われる商品の大半は、日本のルールに基づいて提供され、金融庁に規制やモニタリングされています。一方、ITAや他のオフショア投資商品は海外の管轄のもとで運営されています。この点も、契約者を不安にさせる要因と言っても過言ではないでしょう。

もちろん、海外の金融商品=悪い、というわけではありません。ITAをはじめとしたオフショア投資は、海外資産に分散投資できる選択肢のひとつです。それでも、投資に慣れていない人たちにとっては金融庁の認可を受けていない海外の投資商品という響きは心理的ハードルが高いはずです。

ITA(インベスターズトラスト)の特徴・メリット・デメリット

海外(オフショア)の保険型投資商品(積立型)

長期運用(10年〜25年など)を前提とした設計

複数の投資ファンドに分散投資が可能

米ドル建てを中心とした運用

IFA(海外の金融アドバイザー)経由で契約するケースが一般的

- 長期運用により複利効果を期待できる

- 世界中のファンドに分散投資ができる

- うまく運用できれば高いリターンを狙える

- 強制積立の仕組みにより資産形成を継続しやすい

- 日本では扱えない投資商品にアクセス可能

- 勧誘・販売プロセスにばらつきがあり、説明が不十分なケースがある

- 担当IFA・紹介者によってサポート品質に差がある

- 手数料体系がやや高く、分かりにくい構造になっている

- 長期運用前提のため、中途解約時には元本割れリスクが高い

- 為替リスク(円安・円高の影響)を受ける

- オフショア投資に対する心理的な不安(金融庁の認可・登録を受けていない)

ITAの特徴やメリット・デメリットを上記にまとめました。

簡潔に伝えると、ITAは長期でしっかり理解して運用する人には向いています。一方で、短期で利益を出したい方や理解不足で始めた場合はリスクが高い商品といえます。

ITAの紹介者・IFAと連絡が取れない場合の対処法について

ITA(インベスターズトラスト)は、IFAや紹介者と連絡が取れなくなると不安になる人も多いでしょう。ただ、IFAや紹介者が音信不通になっても契約や資産が消えるわけではありません。

まず検討したいのが、IFAの変更です。ITAは担当アドバイザーの存在を前提にした運用となっています。そのため、契約後にサポートが不十分な場合、もしくは連絡が取れない場合は、別のIFAへ移管することも可能です。

ITAの紹介者・IFAと連絡が取れない場合は、新しいIFAへの変更を検討しましょう。その際、契約内容と評価額も再確認し、このまま継続すべきかどうかも見直されることをおすすめします。

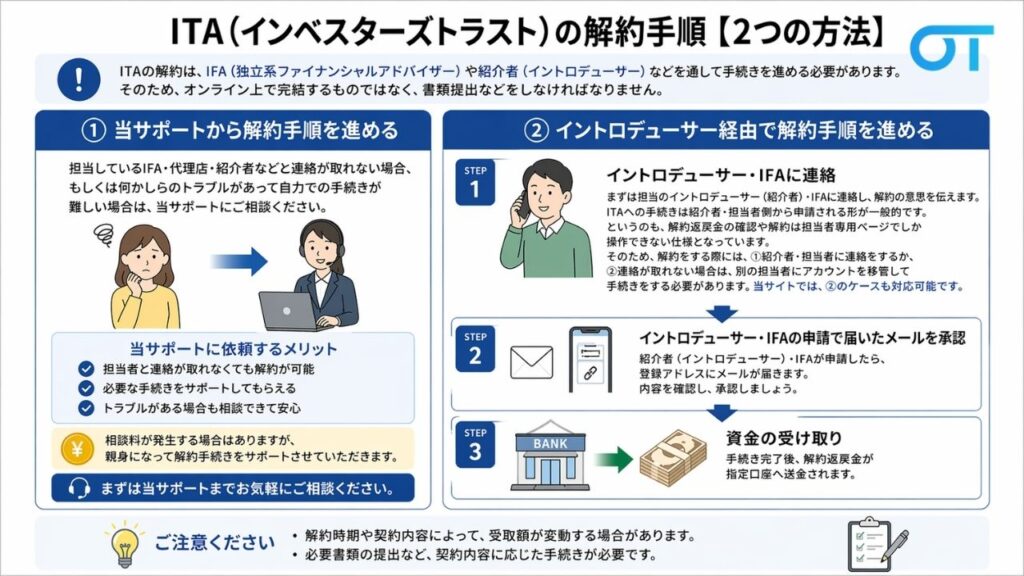

ITA(インベスターズトラスト)の解約手順【2つの方法】

ITAの解約は、IFA(独立系ファイナンシャルアドバイザー)や紹介者(イントロデューサー)などを通して手続きを進める必要があります。そのため、オンライン上で完結するものではなく、書類提出などをしなければなりません。

ここでは、ITAを解約する2つの方法を解説します。

①当サポートから解約手順を進める

まずは、当サポートを活用した解約方法を紹介します。

担当しているIFA・代理店・紹介者などと連絡が取れない場合、もしくは何かしらのトラブルがあって自力での手続きが難しい場合は、当サポートにご相談ください。

②イントロデューサー経由で解約手順を進める

次に、契約時の紹介者(イントロデューサー)やIFAを通じて解約手続きを行う方法です。

まずは担当のイントロデューサー(紹介者)・IFAに連絡し、解約の意思を伝えます。ITAへの手続きは紹介者・担当者側から申請される形が一般的です。というのも、解約返戻金の確認や解約は担当者専用ページでしか操作できない仕様となっています。

そのため、解約をする際には、①紹介者・担当者に連絡をするか、②連絡が取れない場合は、別の担当者にアカウントを移管して手続きをする必要があります。

紹介者(イントロデューサー)・IFAが申請したら、登録アドレスにメールが届きます。内容を確認し、承認しましょう。

手続き完了後、解約返戻金が指定口座へ送金されます。

まとめ

ITAは長期運用を前提とした積立投資のため、仕組みを理解していないと「やばい」「騙された」と感じやすいです。特に手数料や途中解約時のリスク、担当IFAに依存するサポート体制などは、契約前後で不信感が生まれやすいポイントです。

無理して継続するのではなく、ある程度の損を覚悟して解約を検討するのも、ひとつの選択肢。

「このまま続けるべきか迷っている」

「紹介者と連絡が取れず不安」

「解約すべきか判断できない」

上記のような場合は、契約内容や現在の状況を確認したうえで、慎重な対応を検討することをおすすめします。早めに相談することで、不要な損失を避けられるかもしれません。