「ITAの満期受け取りはいつになるの?」

「満期になったら、いくら受け取れるのか分からない」

「受け取り後の税金や確定申告が不安…」

ITA(インベスターズトラスト)はエボリューションやS&P500インデックスなど、商品によって契約期間や満期時の扱い、受け取り条件が異なります。

特に満期受け取りについては、運用実績や為替、ボーナス、元本確保の有無などによって最終的な受取額が変わるため、「思っていた金額と違う」と感じる方もいらっしゃるでしょう。

今回は、ITAの満期受け取りのタイミングや運用実績の考え方、受け取り後に必要となる税金・確定申告のポイントまで、契約者目線で分かりやすく整理します。

最後まで読めば、ITAの受け取り関連の悩みは軽減されることでしょう。

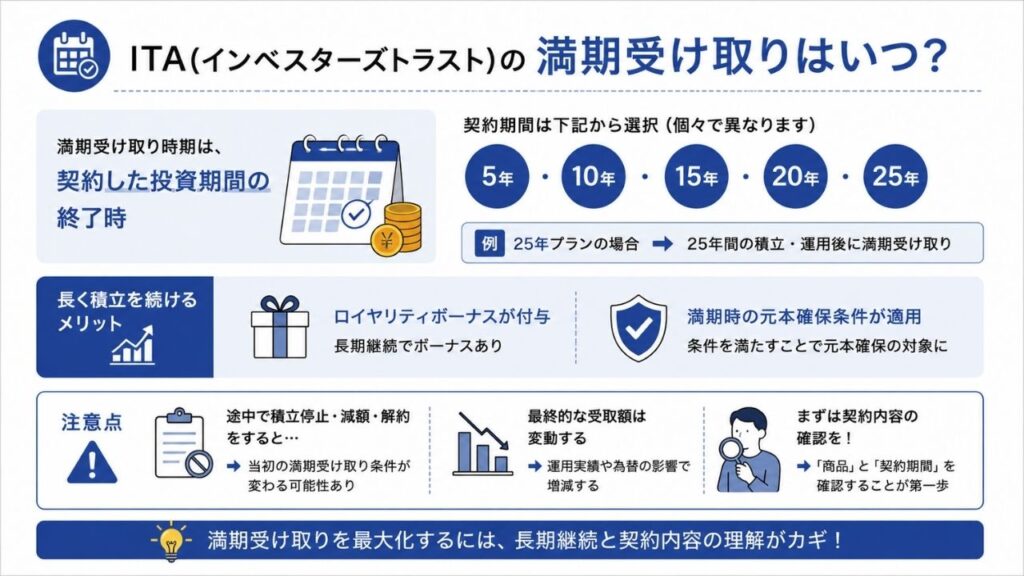

ITA(インベスターズトラスト)の満期受け取りはいつ?

ITAの満期受け取り時期は、「契約した投資期間」が終わったタイミングです。契約期間は個々によって異なりますが、短くて5年、長くて25年となります(5年・10年・15年・20年・25年のいずれか)。例えば、25年プランで契約した場合は、25年間積立と運用を続けた後に満期受け取りを行う流れになります。

ITAの満期受け取りを考えるときは、まず「どの商品を、何年間で契約しているか」を確認することがファーストステップ。ITAは、長く積立を続けることでロイヤリティボーナスが付与されたり、満期時の元本確保条件が適用されたりします。

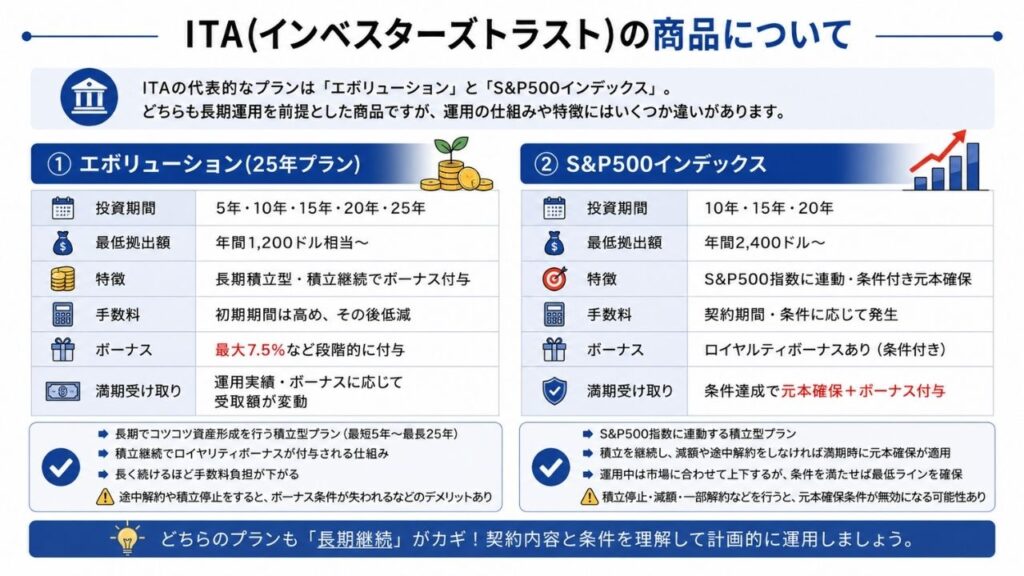

ITA(インベスターズトラスト)の商品について

ITA(インベスターズトラスト)の代表的なプランは「エボリューション」と「S&P500インデックス」。どちらも長期運用を前提とした商品ですが、運用の仕組みや特徴にはいくつか違いがあります。

①エボリューション(25年プラン)

| 項目 | 内容 |

|---|---|

| 投資期間 | 5年・10年・15年・20年・25年 |

| 最低拠出額 | 年間1,200ドル相当〜 |

| 特徴 | 長期積立型・積立継続でボーナス付与 |

| 手数料 | 初期期間は高め、その後低減 |

| ボーナス | 最大7.5%など段階的に付与 |

| 満期受け取り | 運用実績・ボーナスに応じて受取額が変動 |

ITAの「エボリューション」は、長期でコツコツ資産形成を行う積立型の投資プラン。積立期間は最短5年、最長25年。期間が長いほど、複利による運用効果が期待しやすくなります。

積立続けることでロイヤリティボーナスが付与される仕組みがある他、長く継続するほど手数料負担が下がっていく点が特徴です。

②S&P500インデックス

| 項目 | 内容 |

|---|---|

| 投資期間 | 10年・15年・20年 |

| 最低拠出額 | 年間2,400ドル〜 |

| 特徴 | S&P500指数に連動・条件付き元本確保 |

| 手数料 | 契約期間・条件に応じて発生 |

| ボーナス | ロイヤルティボーナスあり(条件付き) |

| 満期受け取り | 条件達成で元本確保+ボーナス付与 |

「S&P500インデックス」は、アメリカの主要企業500社で構成される「S&P500指数」に連動して運用される積立型商品です。特徴は、「インデックス運用」と「一定条件下での元本確保」です。契約期間中、積立を継続し、減額や途中解約を行わなかった場合、満期時の元本確保条件が適用されます。

つまり、運用中は市場に合わせて価格が上下するものの、条件を満たせば満期受け取り時に最低ラインが確保される仕組みです。

ITA(インベスターズトラスト)の運用実績について

| ファンド コード | SPX |

| ISIN | US78378X1072 |

| ファンド運用会社 | S&P 500 |

| ファンド名 | Index |

| アセットクラス | 株式 |

| 投資地域 | United States |

| 年初来 | 6.98% |

| 3ヶ月 | 5.35% |

| 1年 | 30.29% |

| 3 年年率 | 21.03% |

| 5 年年率 | 11.63% |

| 10 年年率 | 13.55% |

| 3年変動率 | 14.26% |

| 単位価格 | $7,337.11 |

出典:investors-trust S&P 500 Index

ITA(インベスターズトラスト)の運用実績を確認する際、ファンド実績と実際の契約者リターンは別で考える必要があります。

例えば、ITAのS&P500関連ファンドでは、上記のような運用実績が公開されています。ものすごく増えているようにも思える数字ですが、これはあくまで「ファンド自体の運用実績」。満期時に契約者口座へ反映される実際の利益は、ここから様々なコストが差し引かれます。

例えば、ITAだと以下のような費用が発生します。

- 口座管理費

- 初期手数料

- アドミン費用

- IFA報酬

- 為替コスト

つまり、「S&P500が年30%上がった=自分の資産も30%増える」という単純な話ではありません。特に契約初期は手数料負担が大きく、運用実績が良くても、実際の口座評価額はあまり増えないケースもあります。

ITA(インベスターズトラスト)の引き出し方法

ITAに積み立てている資金は、日本の銀行みたいに好きなタイミングで自由に引き出せるわけではありません。契約しているプランごとに、引き出し可能な条件や期間が設定されています。注意したいのが「初期期間(イニシャルユニット期間)」です。この期間中は資金を自由に引き出すことができません。

初期期間が終了すると、一部引き出し(部分解約)が可能になります。ただし、最低残高の維持条件などがあり、全額を自由に動かせるわけではありません。

また、ITAは長期継続を前提としているため、途中で引き出しを行うと、ロイヤルティボーナスや元本確保条件などが無効になる可能性もあります。

ITA(インベスターズトラスト)で引き出した場合の確定申告・税金について

仮にITAで利益が出た場合、日本に住んでいる方は原則として確定申告が必要になります。オフショア投資だから税金がかからないと思われがちですが、日本では「全世界所得課税」が採用されているため、海外で得た利益も課税対象です。

ITAで税金が発生する主なタイミングは以下の通りです。

- 解約して資金を受け取ったとき

- 一部引き出しを行ったとき

- 満期で利益を受け取ったとき

つまり、運用中の含み益ではなく「実際に利益が確定したタイミング」で課税されます。

ITAには源泉徴収制度(利益が出た時点で自動で税金を差し引いてくれる仕組み)がありません。そのため、利益が出た場合は、自分で税額を計算し、確定申告を行う必要があります。

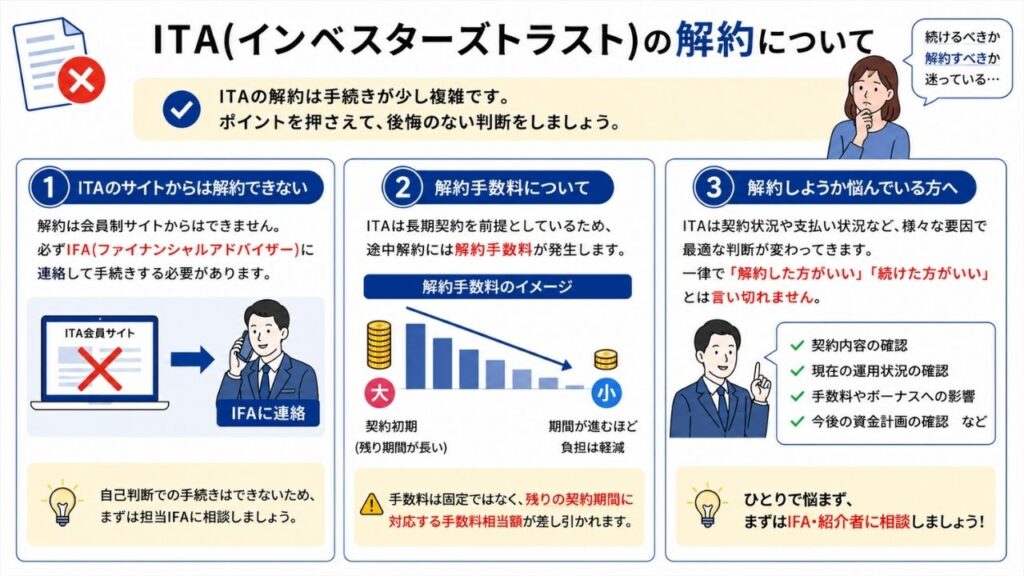

ITA(インベスターズトラスト)の解約について

ITAを契約している方の中には「続けるべきか、解約すべきか」と悩まれている方もいるでしょう。ただ、ITAは解約方法が少し複雑です。ここでは、ITAの解約を分かりやすく解説します。

ITAのサイトからは解約できない

自力でITAを解約しようと思われている方もいるかもしれませんが、基本的にITAは会員制サイトからは解約できません。解約を行うには、IFAに連絡を取って手続きする必要があります。

解約手数料について

ITAは長期契約を前提としているため、途中解約には解約手数料が発生します。

ITAの解約手数料は、固定ではなく、残りの契約期間に対応する手数料相当額が差し引かれます。つまり、契約初期ほど解約コストが大きく、期間が進むにつれて解約の負担が軽くなります。

ITAを解約しようか悩まれている方へ

ITAは契約状況や支払い状況など、様々な要因で最適な判断が変わってきます。一律で解約した方がいい、続けた方がいいとは言い切れません。ひとりで悩まず、IFA・紹介者に相談してみましょう。

IFAや紹介者と連絡が取れない場合は当サポートでも対応できます。お悩みの方は下記の公式LINEに連絡してみてください。

まとめ

ITAは、長期運用を前提としたオフショア投資商品。積立を継続することでボーナスや満期受け取りのメリットを得られる一方、手数料や途中解約の条件、税金など、日本のNISAなどとは異なる点も多くあります。

特に、満期受け取り額は「ファンド実績そのもの」ではなく、各種手数料や為替の影響を受けたうえで決まる点には注意が必要。引き出しや満期受け取り時には確定申告が必要になることも忘れてはいけません。

重要なのは、「なんとなく続ける」のではなく、自分がどのプランを契約し、どのような条件で運用しているのかを理解すること。不安がある場合は、一度契約内容や現在の状況を整理し、継続・見直しを冷静に判断していきましょう。