「IFAと連絡が取れなくなってしまった…」

「紹介されたまま契約したけど、このまま続けて大丈夫なのか不安」

「運用会社や紹介者を変更したいけれど、何から始めればいいか分からない」

オフショア投資は、商品そのものだけでなく、運用会社やIFAや紹介者(イントロデューサー)の良し悪しが資産運用に大きく影響します。

契約後にIFAの担当者や紹介者と連絡が取れなくなったり、満足いくサポートを受けられなかったりして、オフショア投資自体に不安を抱える方は少なくありません。

この記事では、それぞれの役割の違いを整理したうえで、オフショア投資の運用会社・紹介者(IFA)選びに失敗した場合の対処法や、解約を検討すべきケースについて解説します。

最後まで読めば、現在の状況で取るべき行動が見えるはずです。

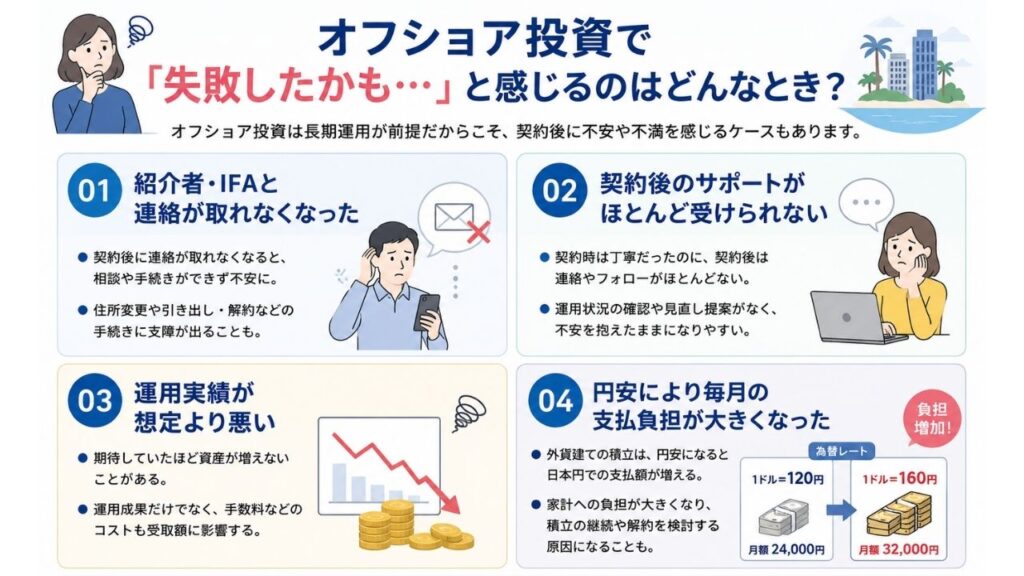

オフショア投資で「失敗したかも…」と感じるのはどんなとき?

- 紹介者・IFAと連絡が取れなくなった

- 契約後のサポートがほとんど受けられない

- 運用実績が想定より悪い

- 円安により毎月の支払負担が大きくなった

オフショア投資は基本的に5年以上の長期運用が前提。

そのため、契約後に「思っていた内容と違った」「想像より負担が大きい」と感じる方も少なくありません。ここでは、よくある失敗ケースを紹介します。

そもそもオフショア投資とは何かを知りたい方は下記の記事もご覧ください。

①紹介者・IFAと連絡が取れなくなった

オフショア投資では、契約後もIFA、もしくは紹介者(イントロデューサー)が運用状況の確認や各種手続きをサポートするのが基本です。

しかし、契約後に紹介者やIFAと連絡が取れなくなり、相談先がなくなってしまうケースがあります。

特に困るのが、引き出し・解約などの手続き。これらの手続きはIFAを通じた対応が必要になることも多いため、担当者と連絡が取れないことはトラブルにつながります。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

②契約後のサポートがほとんど受けられない

連絡が取れないまではいかなくとも、対応が雑なのも困りもの。契約する時は丁寧な説明があったものの、いざ契約した後はほとんど連絡がなく、運用状況の確認やファンドの見直し提案などのサポートを受けられないというケースもあります。

前述しましたが、オフショア投資は長期間にわたって運用する金融商品。契約後のサポート体制は非常に重要です。

十分なフォローが受けられない場合は、不安を抱えたまま運用を続けることになり、結果として「失敗した」と感じる原因になりやすいでしょう。

③運用実績が想定より悪い

IFAや紹介者以外にも、契約時に期待していたほど資産が増えず、運用実績に不満を感じるケースもあります。

オフショア投資も金融投資である以上、運用成果は市場環境や選択したファンドによって結果は変動します。必ず利益が出るわけではありません。

④円安により毎月の支払負担が大きくなった

オフショア投資の多くは米ドルなどの外貨建てで積み立てを行います。

そのため、円安が進むと、日本円での支払額が増加します。例えば毎月200ドルを積み立てている場合でも、為替レートによって実際の支払額は大きく変わります。

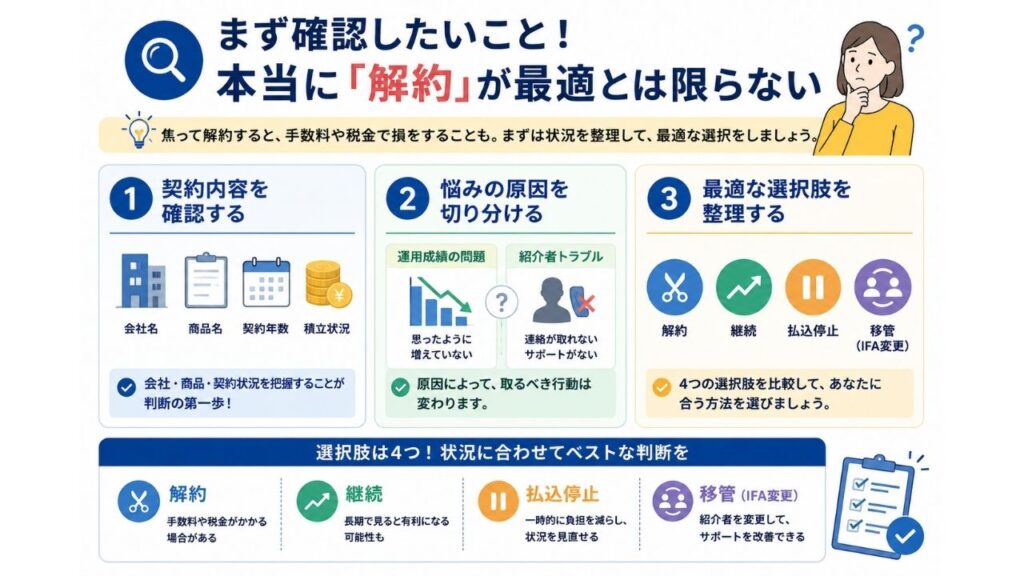

まず確認したいこと!本当に「解約」が最適とは限らない

- 契約している会社名・商品名・契約状況を確認すること

- 悩みが「運用成績の問題」なのか「紹介者トラブル」なのかを切り分ける

- 解約・継続・払込停止・移管のどれが適しているかを整理する

オフショア投資で不安を感じると、「すぐに解約した方がいいのでは」と考えてしまう方もいるでしょう。しかし、解約には手数料が発生することも多く、状況によっては継続した方が有利な場合もあります。

まずは現在の契約状況を整理し、自分にとって最適な選択肢を確認しましょう。

①契約している会社名・商品名・契約状況を確認すること

まず確認したいのは、「どの会社の、どのオフショア投資商品を契約しているのか」という基本的な情報です。

オフショア投資と一口に言っても、RL360°やInvestors Trust(ITA)など複数の会社・商品名があります。当然、それぞれ内容や契約条件が異なります。積立年数や支払状況によっても解約時の返戻金や今後の方針は変わります。

判断を誤らないためにも、会社名・商品名・契約年数・積立状況などの基本情報は最初に整理しましょう。

RL360°やITAについては下記もご覧ください!

②悩みが「運用成績の問題」なのか「紹介者トラブル」なのかを切り分ける

そもそもの不安の原因が何なのかを明確にすることも重要です。

運用実績が思ったほど伸びないことに悩んでいるのか、それとも紹介者やIFAの担当者と連絡が取れない、サポートを受けられないことが問題なのかによって、取るべき対応は異なります。

③解約・継続・払込停止・移管のどれが適しているかを整理する

最適な選択肢は「解約」とは限りません。

契約内容によっては、そのまま継続した方が良い場合もあれば、一時的に払込を見直したり、担当IFAを変更(移管)したりすることで問題を解決できるケースもあります。

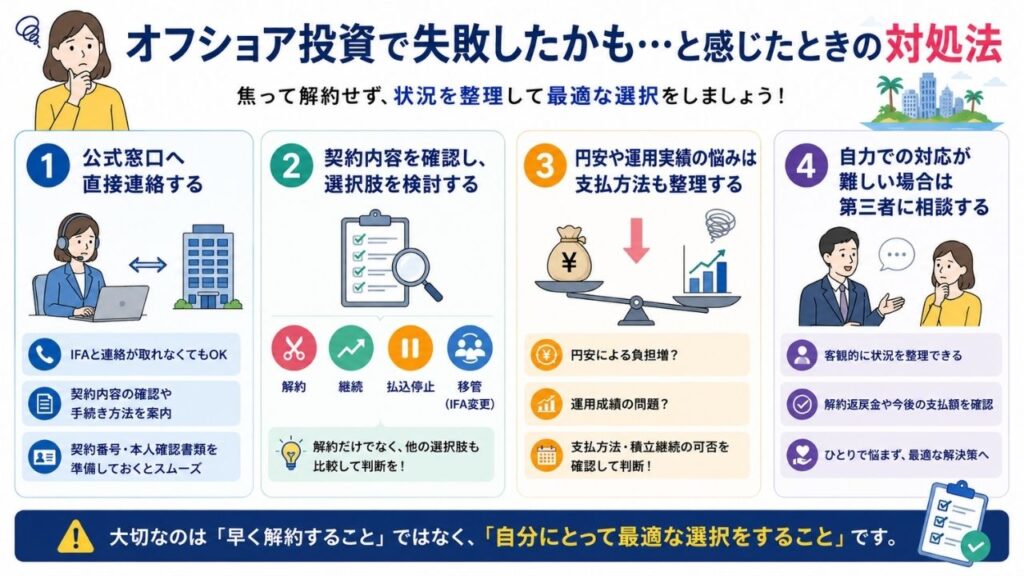

オフショア投資で失敗したかも…と感じたときの対処法

- 契約している運用会社・保険会社の公式窓口へ直接連絡する

- 契約内容を確認し、解約だけでなく継続・払込停止・移管も含めて検討する

- 円安や運用実績の悩みは、支払方法・積立継続の可否も含めて整理する

- 自力での対応が難しい場合は、第三者に相談する

オフショア投資で不安を感じたからといって、すぐに解約するのが最善とは限りません。まずは現在の契約状況を整理し、何が問題なのかを明確にしたうえで対応を検討することが重要です。

状況によっては、解約以外の方法で解決できるかもしれません。

①契約している運用会社・保険会社の公式窓口へ直接連絡する

まずは契約しているオフショア投資商品の運用会社・保険会社の公式窓口へ問い合わせてみましょう。

担当IFA・紹介者と連絡が取れなくなった場合でも、契約内容の確認や手続き方法について案内を受けられる可能性があります。契約番号や本人確認書類を手元に準備しておくと、やり取りがスムーズです。

②契約内容を確認し、解約だけでなく継続・払込停止・移管も含めて検討する

上記でも少し言いましたが選択肢は解約だけではありません。契約年数や解約返戻金によっては、そのまま継続した方が有利な場合もあります。商品によっては払込停止や担当IFAの変更(移管)が可能なケースもあります。

現在の契約条件を確認したうえで、複数の選択肢を比較しながら判断しましょう。

③円安や運用実績の悩みは、支払方法・積立継続の可否も含めて整理する

「毎月の支払いが厳しい」「思ったほど資産が増えていない」と感じる場合でも、原因を整理することは大切。

円安による負担増なのか、運用成績によるものなのか、それとも契約内容そのものに問題があるのかによって、適切な対応は異なります。

④自力での対応が難しい場合は、第三者に相談する

契約内容が複雑で判断できない場合や、紹介者と連絡が取れず手続きが進まない場合は、第三者へ相談することも選択肢のひとつです。

現在の契約状況や解約返戻金、今後の支払額などを客観的に整理することで、自分に合った対応を判断しやすくなります。ひとりで悩み続けるよりも、状況を整理したうえで次の行動を決めることが大切です。

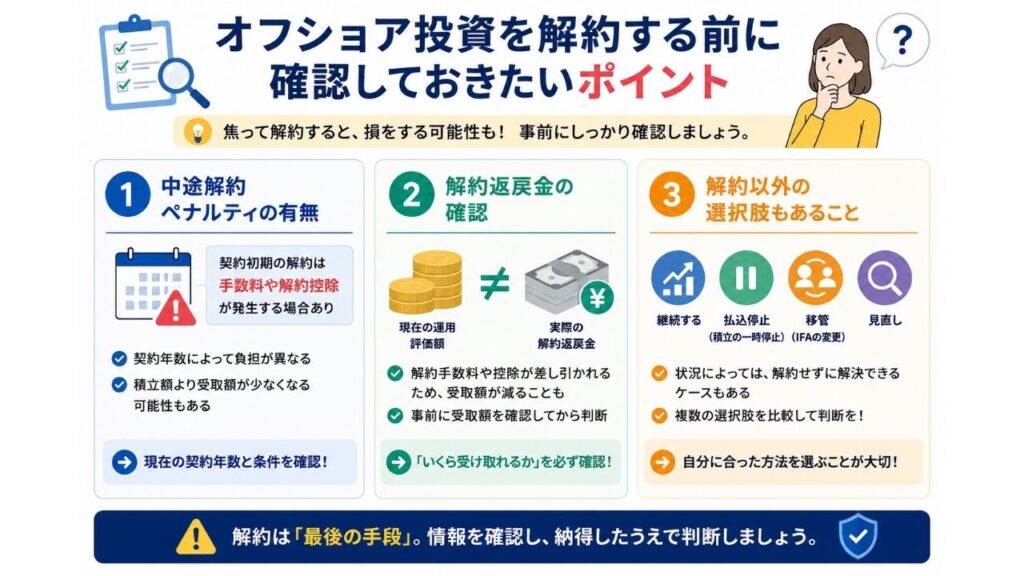

オフショア投資を解約する前に確認しておきたいポイント

- 中途解約ペナルティの有無

- 解約返戻金の確認

- 解約以外の選択肢もあること

オフショア投資は長期運用を前提とした商品が多く、解約すると元に戻せません。焦って手続きを進める前に、現在の契約内容や受け取れる金額を確認し、本当に解約が最適な選択なのかを整理しましょう。

①中途解約ペナルティの有無

まず確認したいのが、オフショア投資商品の中途解約によるペナルティ。積立型のオフショア投資商品では、契約初期に解約すると解約手数料や解約控除が発生するケースが少なくありません。

その結果、積み立てた金額より受取額が少なくなる可能性もあります。

契約年数によって負担は変わるため、現在どのタイミングにいるのか、どのくらい解約手数料がかかるのかを確認しておきましょう。

②解約返戻金の確認

解約を検討するときは、手数料だけでなく実際にいくら受け取れるのか、解約返戻金も確認することが重要です。

注意したいのが現在の運用評価額と、実際の解約返戻金は必ずしも同じではありません。解約手数料や控除が差し引かれる場合もあるため、「思っていたより受取額が少なかった」ということもあります。

事前に解約返戻金を確認したうえで、解約するかどうか判断しましょう。

③解約以外の選択肢もあること

オフショア投資に不安を感じたからといって、必ずしも解約する必要はありません。

契約内容・状況によっては、積立を継続した方が有利な場合や、払込停止、担当IFAの変更(移管)などで問題を解決できる場合もあります。

まとめ

オフショア投資で後悔しないために最も重要なのは、商品だけでなく紹介者やIFA、契約内容まで正しく理解したうえで判断すること。連絡が取れない、サポートが受けられない、運用に不安があるといった場合でも、必ずしも解約が最適な選択とは限りません。

まずは現在の契約状況を整理し、解約・継続・払込停止・移管など複数の選択肢を比較したうえで、自分に合った方法を選びましょう。

一人で判断するのが難しい場合は、信頼できる第三者へ相談し、客観的な意見を参考にしながら納得できる結論を出すことが、後悔しないための第一歩です。