「RL360°の満期っていつ受け取れるの?」

「満期後は自動でお金が振り込まれるの?」

「受け取った後に税金はかかるのか不安…」

RL360°(ロイヤルロンドン)は、5年〜25年の積立を行う長期商品です。契約期間が満了すると積立自体は終了しますが、必ずしもその時点で全額を受け取る必要はなく、そのまま運用を継続したり、一部ずつ引き出したりすることも可能です。(ただし、手数料はかかる)

ただ、満期後の受け取るときは税金が発生します。RL360°はNISAのような税制優遇制度もないため、税の取り扱いを理解しておかなければなりません。

この記事では、RL360°の満期受け取り時期や受け取り方法、さらに受け取り後の税金について分かりやすく解説します。満期が近い方はもちろん、「将来どうなるのか不安」という方もぜひ参考にしてください。

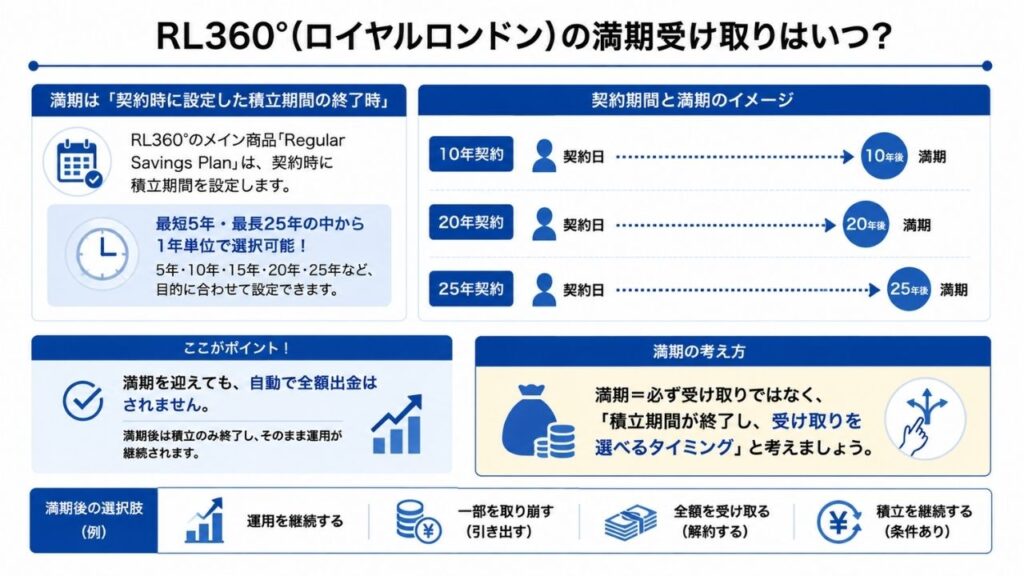

RL360°(ロイヤルロンドン)の満期受け取りはいつ?

RL360°のメイン商品「Regular Savings Plan」は、契約時に積立期間を設定する仕様です。

最短5年・最長25年の中から1年単位で選択できます。5年・10年・15年・20年・25年など、自分の資産形成の目的に合わせて契約期間を決められます。

そして、設定した積立期間が終了したタイミングが、いわゆる「満期」となります。

例えば、下記のようなイメージです。

- 10年契約→契約から10年後に満期

- 20年契約→契約から20年後に満期

- 25年契約→契約から25年後に満期

ただし、RL360°は満期を迎えたら自動的に全額出金されるわけではありません。満期後は積立のみ終了し、そのまま運用は継続されます。

RL360°(ロイヤルロンドン)の商品について

RL360°は、いくつか投資商品を用意していますが、代表的なのが積立型の「RSP(Regular Savings Plan)」です。

ここでは、RL360°の代表的な商品であるRSPについて解説します。

RSP(Regular Savings Plan)

| 項目 | 内容 |

|---|---|

| 商品名 | RSP(Regular Savings Plan) |

| タイプ | 長期積立型投資商品 |

| 投資方法 | 定期積立(毎月など) |

| 投資対象 | 複数の外部投資ファンド |

| 運用方式 | ファンド選択型(分散投資) |

| 元本保証 | なし |

| ボーナス | ロイヤリティボーナスあり(条件付き) |

| 途中解約 | 解約控除あり |

| 支払い頻度 | 月払い、四半期払い、半年払い、年払い (支払頻度は変更可能) |

| 運用期間 | 最短5年、最長25年 長期前提(契約時に設定) |

RSPは、長期積立型の投資商品。定期的に資金を積み立てながら運用を行い、資産形成を目指していくものです。投資対象は複数の外部ファンドであり、自身の運用方針に応じて分散投資を行うことも可能。

ただし、元本保証はなく、運用成果は市場環境や選択したファンドの値動きによって変動します。

RSPは、長期間継続することで条件付きでロイヤリティボーナスなどの特典を受けられます。逆に途中解約をすると、解約手数料が発生します。

RSPの手数料

| 手数料項目 | 内容 |

|---|---|

| 契約手数料 | 毎月約7米ドル(約775円)を徴収 |

| 契約手数料(積立停止中) | 毎月約21米ドル(約2,325円) |

| 初期口座管理手数料 | 初期口座の時価総額に対して毎月0.5% |

| 投資管理口座手数料 | 運用口座に対して発生する管理費用 |

| 早期解約手数料 | 初期期間中の解約時に発生 |

| ファンド管理費用 | 選択ファンドごとに異なる |

RSPで必ず理解しておきたいのが手数料。RL360°は手数料体系がとにかく複雑。運用するだけでも複数の費用が発生します。

まず、契約期間中は毎月の契約手数料が発生します。積立を停止している期間でも契約手数料は継続して発生するため注意が必要です。さらに、契約初期に積み立てた資金には初期口座管理手数料がかかります。契約満了するまで継続して発生します。

運用期間中は投資管理口座手数料も発生します。こちらは口座全体の時価総額に対して課される管理費用であり、運用を継続する限り発生します。加えて、RSPを契約途中で解約した場合には早期解約手数料(解約控除)が発生。特に契約初期は解約控除率が高く設定されているため、解約返戻金が大きく減少します。

その他、投資先ファンドごとにファンド管理費用(信託報酬)が発生します。費用率は選択するファンドによって異なるため、実際のコストは契約内容によって変わります。

RL360°(ロイヤルロンドン)の引き出し方法

RL360°の資金を引き出す場合は、契約しているIFA(独立系ファイナンシャルアドバイザー)や代理店を通じて手続きを行います。申請後、内容に問題がなければ指定した銀行口座へ送金される流れです。

IFA(Independent Financial Advisor)は、決まった金融機関に所属せず、中立の立場で資産運用の提案を行う専門家たちのこと。顧客の目的・リスク許容度に応じて、どの商品を選ぶか、どのように運用するかをサポートしてくれます。

ただし、銀行預金のように必要な時にいつでも自由に引き出せるわけではありません。特に初期口座期間中は、契約時に設定された手数料体系が組み込まれているため、原則として自由な引き出しはできません。引き出し申請が可能になるのは初期口座期間終了後からです。

また、一部だけ引き出す場合にも注意が必要。一定の最低残高を維持しなければならず、場合によって将来受け取れるボーナスなどの条件に影響を与える可能性もあります。

RL360°(ロイヤルロンドン)で引き出した場合の確定申告・税金について

RL360°は外国の投資商品ですが、海外だからといって日本の課税対象外になるわけではありません。日本では全世界所得課税というルールがあり、投資で利益が発生した場合は原則として確定申告が必要です。

- 一部引き出しを行ったとき

- 解約して資金を受け取ったとき

- 満期で利益を受け取ったとき

税金が発生するのは、一部引き出しを行った場合や解約して資金を受け取った場合、そして満期時に利益を受け取った場合です。運用中に評価額が増えているだけの状態であれば課税されませんが、実際に資金を受け取り利益が確定すると課税対象となります。

RL360°には源泉徴収制度がありません。そのため、利益が発生した場合は自分で損益を計算し、確定申告を行う必要があります。

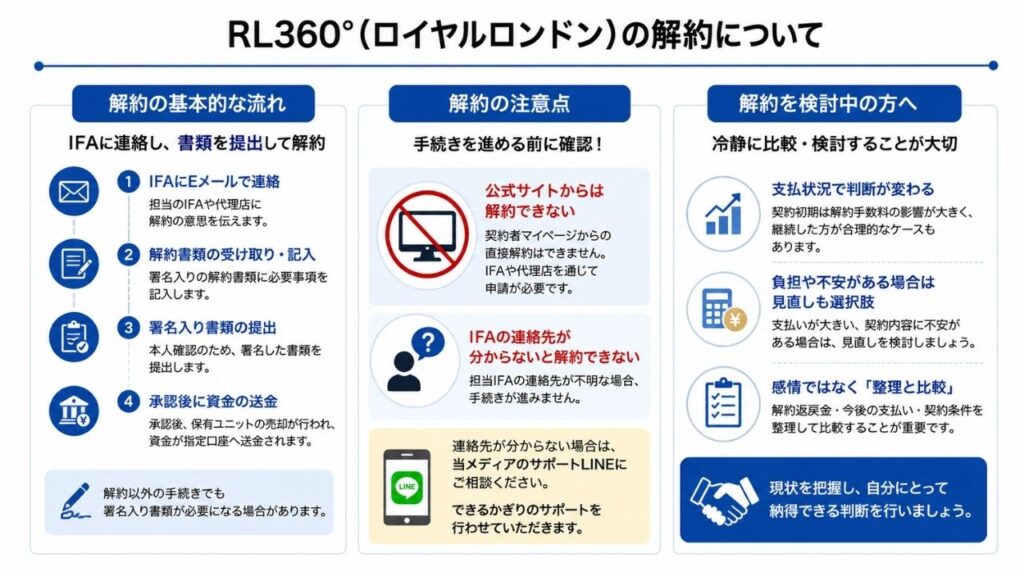

RL360°(ロイヤルロンドン)の解約について

RL360°の解約にはいくつか手続きと注意点があります。事前に理解したうえで判断することが重要です。ここではRL360°の解約について解説します。

RL360°(ロイヤルロンドン)のIFAにEメールで解約できる

RL360°の解約は、オンラインの操作だけで完結する仕組みではありません。基本的に担当のIFAや代理店に連絡し、解約申請を行う流れとなります。

解約申請時には、署名入りの解約書類の提出が必要になります。本人確認のため、署名や必要事項を記入した書類を提出し、承認後に保有ユニットの売却と資金の送金が行われます。

解約の注意点について

- RL360°(ロイヤルロンドン)の公式サイトからは解約できない

- IFAの連絡先が分からないと解約できない

上記でも少し述べましたが、RL360°の解約には、いくつか注意点があります。

まず、RL360°の契約者マイページから直接解約手続きを行うことはできません。解約申請はIFAや代理店を通じて行う必要があります。

もしも、担当IFAの連絡先が分からない場合、解約手続きがスムーズに進みません。

解約手数料について

| 解約タイミング | 解約手数料 | 内容 |

|---|---|---|

| 初期期間中の全解約 | あり(解約控除) | 初期口座から解約控除が差し引かれる |

| 初期期間中の一部解約 | あり(対象口座のみ) | 引き出し口座によって控除が発生 |

| 初期期間終了後の解約 | 基本なし | 運用評価額ベースで受取可能 |

| 積立停止後の解約 | 状況により発生 | 初期口座残高がある場合は控除対象 |

| 一部引き出し(部分解約) | 条件付き | 最低残高・口座区分に依存 |

| 契約初期の早期解約 | 高い | 払込総額を下回る可能性が高い |

RL360°は契約初期の解約だと解約手数料が発生します。契約期間に応じた手数料が設定されており、早期解約ほど負担が大きくなります。

RL360°(ロイヤルロンドン)を解約しようか悩まれている方へ

RL360°は支払状況によって、解約すべきか継続すべきかの判断が大きく変わります。

契約初期であれば解約手数料の影響が大きく、継続した方が合理的なケースもあります。一方で、支払い負担が大きい場合や契約内容に不安がある場合は、見直しを検討することも選択肢としてはアリです。

重要なのは、感情で判断するのではなく、解約返戻金や今後の支払い、契約条件を整理して比較すること。不安なまま継続するのではなく、現状を把握したうえで自分にとって納得できる判断を行いましょう。

まとめ

RL360°を運用するとき、「資金が必要になったから引き出す」「不安だから解約する」といった判断を急ぐと、想定外の損失につながってしまいます。

重要なのは、現在の契約状況や解約返戻金、将来的な受取額を把握すること。契約内容によって最適な選択肢は異なるため、まずは現状を整理したうえで判断することをおすすめします。

もし引き出しや解約、満期後の受け取り方法について不安がある場合は、一人で悩まず専門家へ相談してみましょう。事前に正しい情報を把握しておくことで、後悔のない判断につながります。